近日,金融数字化发展联盟与银联数据联合编写了《区域消费金融市场研究》,报告基于桌面研究与在线调研、访谈等情况,从华北、东北、华东、华中、华南、西南、西北七大区域的视角出发,对消费金融用户的消费态度、信用卡使用和需求情况、借贷产品使用和需求情况、区域消费金融服务感知评价等做出分析。

01

整体情况:区域差异蕴含增长空间,

新形势下卡贷协同,做强零售信贷

在新的行业形势下,如何挖掘增量空间、提升存量经营价值成为了消费金融业务的焦点。我国幅员辽阔,各区域的经济、服务发展尚不平衡,消费金融服务的渗透率也存在显著差异,这为行业开拓增量空间、做好存量经营提供了思路。

信用卡与个人消费贷款同为银行零售信贷业务,二者既有差异也有共同之处。信用卡获客成本较低,固有的支付属性带来了生活场景的高度渗透,分期、利息、回佣、手续费等收入来源多样。个人消费贷款通常额度较高、平均利率较低,在相对大额的场景中受到用户喜爱。在消费金融市场竞争加剧的情况下,银行等金融机构可以凭借信用卡等信用支付类产品实现全场景的覆盖,以日常支付等高频互动作为维系用户的纽带,同时通过数据挖掘等运营手段为个人消费贷款业务提供基础客户池资源,卡贷融合经营、高度协同或许是提升机构市场竞争力的有力举措。

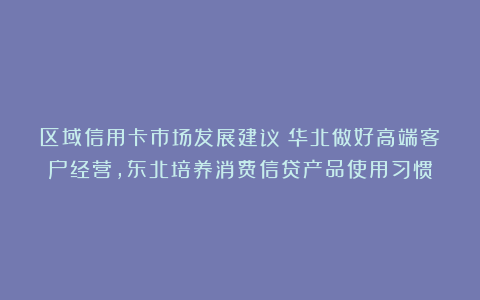

本次调研显示,仅就持有信用卡的用户来说,人均持卡量为1.6张*,而理想的信用卡持有数量为1.8张,两者之间存在0.2张的差距。据测算,目前我国持有信用卡的人群约4.5-5亿人,即信用卡的新增发卡空间处于近亿级规模。从区域的角度来看,华北、华东、华南地区目前人均持卡量虽然较高,但用户的期望持卡量与目前的差距也同样较大(2.2张与1.9张、2.0张与1.7张、1.8张与1.5张),这表明在消费金融成熟度较高的地区,可以进一步了解用户痛点与诉求,通过完善服务来赢得市场竞争;在华中、西南、西北和东北地区,金融机构可以结合本地用户的特性,吸收先进地区的业务经验,丰富产品设计,完善本地服务布局。

图1:不同区域用户目前和期望持卡数量(张)

整体来看,华北地区中,北京、天津的多项指标在全国排名前列,如居民收入及消费水平、职工养老保险覆盖率等,对消费金融产品额度的需求较为凸显,山西、内蒙古等省份居民消费贷款杠杆率较低,消费金融业务存在较大发展空间;华东地区的国内生产总值、人口总量、社会消费品零售总额等方面领跑全国,这为消费金融市场的发展提供了沃土;华中地区各项指标表现相对居中,中部经济带的崛起提振了当地居民的收入信心,直接促进了消费金额的提升,而目前消费金融渗透率偏低,这提示了消费金融市场的增长潜力;华南地区省份发展情况差异也相对较大,年轻人口占比较高,为消费金融业务的未来发展提供了支撑;西南地区社会消费品零售总额增长较快,银行业金融机构的覆盖率偏低,银行的市场空间有待进一步开拓;西北地区地广人稀,消费金融市场成熟度低,人口结构较为年轻,社会消费品零售总额加速增长,市场空间可期。

02

华北地区:做好高端客户经营,

加强行业规范性管理以提升客户满意度

华北包含五省市,即北京市、天津市、河北省、山西省、内蒙古自治区,

2023年人均国内生产总值约9.2万元,与排名第一的华东地区相差2.1万元。华北地区人均国内生产总值变异系数在各区域中最高,即区域间经济发展水平存在显著差异,北京、天津的发展程度明显领先山西、内蒙古和河北。北京和天津的老龄化问题更为显著,但同时养老保障水平也相对较高。在居民收入方面,华北地区用户的个人年收入平均值约为15.0万元,家庭年收入约为19.2万元,均远高于全国平均水平,月消费金额达0.73万元,位于各区域之首。

信用卡的持有和使用在华北地区尤为普遍,平均每人持有1.9张信用卡,期望持卡量为2.2张,存在0.3张的差距。在选择信用卡时,华北地区的用户更看重银行品牌的影响力、信誉和知名度,同时也关注信用卡所提供的权益和优惠活动。华北用户对于消费金融服务的整体满意度评分为7.9分,位列七大区域末尾,在业务数字化、服务专业性、体验便捷性、产品灵活与丰富性这四个维度的满意度均低于全国平均水平。

在发展建议上,一是做好高端客户、银发客户等的经营。从高端客户的情况来看,华北地区用户收入水平、消费水平较高,持有刚性年费产品用户的占比也高于全国平均水平,银行等机构可以在产品额度和身份象征等方面加以侧重。从银发客群来看,老龄化的趋势明显,银行等机构可以考虑适当放宽准入年龄限制,或是针对性开展附属卡营销,在场景方面着重布局医疗健康等。

二是做好零售业务联动营销与服务。华北地区一线城市用户的杠杆率和消费金融服务渗透率较高,月均负债金额高,近七成用户目前已经办理了贷款产品,包括住房贷款、消费贷款、经营贷款、教育贷款等,因此银行可以深入分析本行零售客户情况,做好零售信贷需求挖掘。华北地区用户单卡最高额度平均值为2.48万元,领先其他地区,同时50.4%的用户认为高额度会增加他们的使用意愿,也高于绝大部分地区,这表明用户对额度的敏感性高。在消费贷款额度上限阶段性提升的监管政策背景下,当地银行可积极开展卡贷融合经营,灵活设置额度,更好地满足用户需求。

三是完善产品与服务,加强行业规范性管理,提升用户满意度。华北地区用户的满意度以及对市场秩序、中介行为的评价低于其他区域,这表明当地消费金融市场虽然整体活跃度高,但一些违规现象发生的频次可能也相对较高。同时用户在获取消费金融服务时也较为担心个人信息的泄露,银行等金融机构可针对性做好相关保障。

四是均衡发展,充分挖掘区域市场潜力。在华北地区,北京和天津经济发展水平以及消费金融行业发展程度相对较高,河北、山西、内蒙古的消费金融发展程度与之存在一定差距,这三个地区可以进一步洞察当地需求,利用地缘优势加强人才、技术、业务体系等方面的建设,提升发展水平。

03

东北地区:提升消费金融产品的接受度与使用率,

加强风险管理与处置

东北地区包含辽宁、吉林、黑龙江三个省份,

人口的负增长以及老龄化问题较为突出,2023年,三个省份的常住人口均为负增长,65岁以上人口的占比依次为20%、18%、18%,均高于全国整体15%的水平。东北地区城镇化水平相对较高,职工养老保险的覆盖率依次为51%、41%和50%,均在全国37%的整体情况之上。东北地区居民人均可支配收入和消费水平略低于全国整体水平。

东北地区居民人均信用卡持有量较低,为1.4张,低于其他区域,期望持卡数量为1.5张。东北地区用户每月平均消费金额约0.47万元,在七大区域中排名相对靠后,平均每月刷卡8.4笔,低于其他区域。在信用卡营销活动上,东北地区用户的触达率为33%,与整体平均水平一致,但参与率仅为6%,较整体水平低了5个百分点,此外,也有一定比例的用户未经历过额度调整。东北地区的金融服务供给相对充分,万人拥有的金融机构数量在全国排名靠前,用户对消费金融服务的满意度评分为8.5分,位居各区域之首。

整体看来,东北地区用户的消费观念、借贷行为偏向保守,月负债均值为0.6万元,低于全国整体的0.77万元,在消费群体中,价格敏感者占比高,注重性价比,对于借贷产品的利率敏感性仅次于华东地区,倾向于“随借随还、按日计息”的用户比例较整体高出4个百分点。用户在消费金融服务中相对喜爱传统银行业机构,使用类信用卡的产品比例较低,同时48%的东北用户目前没有使用任何贷款产品,居民杠杆率和消费金融渗透率几乎都低于全国整体水平。在消费增加的影响因素中,有25%的东北用户是因为还清贷款债务后增加了消费,较整体高出了9个百分点。此外,东北地区银行业金融机构风险情况值得关注。

在发展建议上,一是做深信用卡日常经营,培育用户对信用卡的喜爱与使用习惯。银行可以开展多场景、多渠道的营销活动,以提升用户在日常生活中使用信用卡的频率,加深信用卡等消费金融产品的渗透率。银行也可以与热门平台、商超等开展合作,针对优质用户开展免息分期或利率优惠等,提升交易额与用户活跃度。此外,银行还可以加强贷中经营,如适时进行额度的调整等,促进用户消费。在借贷产品方面,可以增加随借随还、按日计息的产品供给。

二是做好针对性的产品设计与营销策略,以契合高龄客群占比较高、消费信贷理念保守的用户特征,同时加速抢占年轻客群市场。得益于城镇化水平较高、养老保障覆盖度较高等多方面因素,当地银行可深入挖掘“富裕银发”群体的市场机会,针对用户担心的个人信息泄露、贷款政策变动较为频繁等痛点进行优化,在前端营销时注意信息披露或告知到位。与此同时,在老龄化占比高、人口负增长的背景下,年轻客群资源显得尤为珍贵,银行应加大资源投入,获取年轻客群以优化零售客群结构,为未来零售业务的发展奠定基础。

三是加强风险管理,建立全流程风险管理体系,多元化处置风险资产。东北地区银行业金融机构风险偏高,中介服务得到了部分用户的认可,这或许可以推测出当地消费金融行业存在黑灰产等违规乱象。银行等金融机构一方面可以运用外部数据来实现对用户风险的多维度评估,对于潜在风险客户及时调降风险敞口,在贷后环节,除提升催收质效外,还可以尝试多渠道进行不良资产的处置,如个人不良资产批量转让等,以化解存量包袱;另一方面,可以参照监管规定,在防范道德风险的前提下,有序开展个人消费贷款纾困工作,如优化偿还方式、开展续贷等,对于遇到困难、符合条件的借款人,提供相关支持。

#artContent img{max-width:656px;} #artContent h1{font-size:16px;font-weight: 400;}#artContent p img{float:none !important;}#artContent table{width:100% !important;}