据QYResearch调研团队最新报告“全球前驱体市场报告2025-2031”显示,预计2031年全球前驱体市场规模将达到11.8亿美元,未来几年年复合增长率CAGR为5.6%。

图. 前驱体,全球市场总体规模

来源:QYResearch电子及半导体材料研究中心

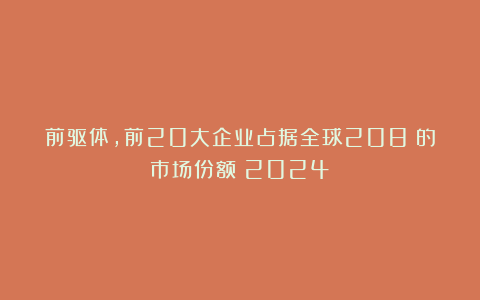

图. 全球前驱体市场前20强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

来源:QYResearch电子及半导体材料研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

根据QYResearch头部企业研究中心调研,全球范围内前驱体生产商主要包括默克、液化空气集团、UP Chemical(雅克科技)、SK Materials、DNF Solutions等。2024年,全球前五大厂商占有大约171.0%的市场份额。

图. 前驱体,全球市场规模,按产品类型细分,High-k前驱体处于主导地位

来源:QYResearch电子及半导体材料研究中心

就产品类型而言,目前High-k前驱体是最主要的细分产品,占据大约36.8%的份额。

图. 前驱体,全球市场规模,按应用细分,PVD/CVD/ALD是最大的下游市场,占有92.0%份额。

来源:QYResearch电子及半导体材料研究中心

就产品应用而言,目前PVD/CVD/ALD是最主要的需求来源,占据大约92.0%的份额。

图. 全球前驱体规模,主要销售地区份额(按销售额)

来源:QYResearch电子及半导体材料研究中心

图. 全球主要市场前驱体规模

来源:QYResearch电子及半导体材料研究中心

市场驱动因素

半导体行业增长:5G、AI、IoT 等技术的快速发展推动了对高性能半导体的需求,进而增加了对化学气相沉积(CVD)和原子层沉积(ALD)前驱体的需求。先进制程的持续迭代,使得 ALD 工序数量以及 ALD 前驱体的需求以近乎摩尔定律的规律在增加。

先进制程需求:随着制程节点向7nm、5nm 及以下发展,对高纯度、高性能前驱体的需求增加。例如,14nm 及以下集成电路制程工艺中,鳍式场效应晶体管(FinFET)是重要的晶体管器件,其为 3D 结构,需要薄膜沉积工艺填充更小、更高纵深比的沟槽,这对前驱体材料提出了新的要求。

新兴应用领域扩展:存储器(如3D NAND)、逻辑器件、MEMS 等领域的扩展推动市场增长。NAND 堆叠层数增加拉动前驱体用量成倍提升,ALD 沉积适用于 3D NAND 的三维结构,拉动 High-k 前驱体需求。此外,HBM 对 DRAM 材料用量增长,DRAM 存储器容量持续提升,伴随器件尺寸的缩小,DRAM 深宽比持续提升,所需前驱体介电常数更高,持续打开 High-k 前驱体的需求空间。

材料技术进步:新型前驱体材料的开发提升了薄膜沉积的质量和效率,能够更好地满足半导体制造工艺的要求,推动了市场的发展。例如,针对特定应用(如高介电常数材料、金属栅极)的新型前驱体不断涌现。

市场挑战

高纯度要求:半导体制造对前驱体纯度要求极高,杂质含量通常要控制在极低水平,这增加了生产和提纯难度,提高了生产成本。

技术门槛高:前驱体的研发和生产需要高技术水平,涉及到复杂的化学合成、纯化工艺以及对半导体工艺的深入理解,限制了新进入者。

原材料价格波动:部分前驱体原材料价格波动较大,影响生产成本和市场价格,给前驱体生产企业带来成本控制压力。

市场竞争激烈:全球半导体前驱体市场基本被国外龙头企业垄断,TOP3 的企业能够占据 70% 市场份额,头部企业有绝对成熟的供应链、客户体系,国内企业在技术水平、产品质量和市场份额等方面与国外厂商仍存在差距,面临着较大的竞争压力。

本文作者

|

陈利君– 本文主要分析师 |

|

|

|

|

|

陈先生,具有8年行业研究经验,专注于高新技术产业相关领域的研究,包括半导体、材料、通信等。 |