中子管是一种能发射中子流的仪器,它的工作原理主要是利用高能粒子(如电子)对靶原子核(氘和氚)进行撞击,或者通过激光产生的瞬间高温引起真空管内氢的同位素氘和氚发生聚变反应,从而产生瞬间中子流脉冲。

中子管广泛应用于多个领域,包括石油测井、核物理科学研究和教学实验等。中子管由于其独特的性能和广泛的应用领域,已成为核技术应用中的重要工具。

目前,国内仅有少数几家单位开展过中子管的研制工作,但研制出的中子管均不同程度地存在寿命短、性能不稳定等问题。因此,未来需要进一步加强中子管的研究和开发工作,提高其性能稳定性和使用寿命,以满足更广泛的应用需求。

图. 中子管,全球市场总体规模

据QYResearch调研团队最新报告“全球中子管市场报告2024-2030”显示,预计2030年全球中子管市场规模将达到1.3亿美元,未来几年年复合增长率CAGR为12.3%。

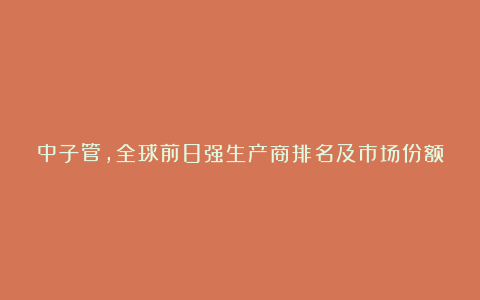

图. 全球中子管市场前8强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内中子管生产商主要包括Sodern、VNIIA、Starfire

Industries、Adelphi Technology、NSD Fusion等。2023年,全球前四大厂商占有大约86.0%的市场份额。

图. 中子管,全球市场规模,按产品类型细分,便携式中子管处于主导地位

就产品类型而言,目前便携式中子管是最主要的细分产品,占据大约71.5%的份额。

图. 中子管,全球市场规模,按应用细分,科学研究是最大的下游市场,占有50.8%份额。

就产品应用而言,目前科学研究是最主要的需求来源,占据大约50.8%的份额。

图. 全球主要市场中子管规模

主要驱动因素:

中子管在石油勘探领域具有广泛应用,随着全球能源需求的增长和油气勘探的深入,对中子管的需求也持续增长。

主要阻碍因素:

中子产生率低是制约中子探测技术发展的主要因素之一,这也间接影响到中子管行业的发展。由于中子产生率低,实验过程中的中子计数相对较少,进而影响到实验结果的准确性和可靠性。

尽管中子管技术在某些方面取得了显著进展,但整体而言,技术成熟度仍有待提高。例如,中子管的耐温性、使用寿命、稳定性等方面仍需进一步改进。

行业发展机遇:

除了石油勘探和环保安全领域外,中子管还在辐照对虾、辐照养鱼、核物理科学研究等领域得到应用,这些领域的拓展也为中子管行业带来了新的市场需求。