一、社保基金的“神话”

投资圈,一直流传着社保基金的神话,来源则是它多次穿越牛熊后,还能保持“过硬”的收益。

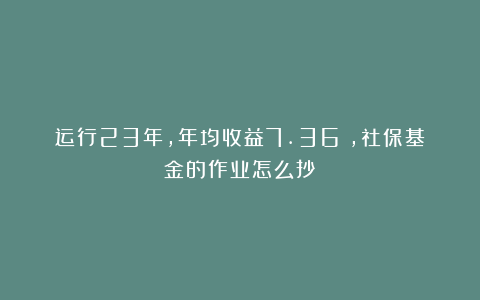

2024年10月12日,全国社会保障基金理事会发布全国社会保障基金2023年度报告,基金自成立以来的年均投资收益率7.36%。具体每一年的收益请看下图:

有小伙伴认为,年均才7.36%,不过如此。但大部分同学看看自己的账户,就会发现如果这些年能跟上社保基金的收益和波动,持仓体验也会好很多~

二、如何跟上“社保基金”的收益?

社保基金的持仓及调仓动作很难在公开平台及时找到,但我们在全国社会保障基金理事会官网(https://www./portal/index.htm)找到了若干文件。

社保基金资产配置第1步:进行战略资产配置

它的资产配置框架,和传统的资产配置逻辑一致,也是战略配置与战术配置相结合。

长期(5年为期)是战略资产配置确定“大类资产的配置中枢”,也会定期根据各类资产的风险收益预测,来围绕目标比例进行“战术调整”,确定各类资产最优配置比例。

相信做资产配置的老朋友已经理解什么是战略与战术,新朋友可看下面这张图:

为了尽可能大致模拟出社保基金的“战略配置中枢”,我们找到了官方文件:2001年由财政部、劳动和社会保障部发布的《全国社会保障基金投资管理暂行办法》。

其中明确规定其中银行存款、国债投资的比例不得低于50%,证券投资基金、股票投资比例不得高于40%。那长期战略配置中枢到底是多少呢?回测看看。

我们以中债综合指数代替银行存款、国债部分,用沪深300指数代替证券投资基金、股票部分,可以得出以下若干配置方案,以5%为一档进行21年的数据回测:

统计时间:2003年1月2日-2023年12月31日,数据来源:choice、且慢。以上数据均为历史数据回测,不预示未来收益。债:中证综合债指数,股:沪深300指数。除社保基金,其他方案每年初会再平衡至对应比例进行年度收益测算,红色三角形代表社保基金当年收益接近于哪个方案的收益率。

因社保基金的持仓无法穿透,只能尽量去拟合其年度收益接近哪个中枢方案,我们也能发现,社保基金的拟合仓位在9债1股到6债4股之间浮动,2018年-2023年中枢接近7债3股。

此外,在2019年的报告中,第一次出现了“资产再平衡”的字眼,而21年、22年的报告,能看出来进行了较为明显的战术配置调整。

问题来了,什么是战术资产配置呢?

社保基金资产配置第2步:战术资产配置

社保基金管理人的“战术资产配置”思路,在2012年的《社保基金资产配置的投资理念》中可得:

“长期投资、价值投资并不是永远不卖,市场高估的时候需要及时兑现收益,市场低位也要勇敢加仓。”

长期投资并不是“死拿”,社保基金也会进行大择时的。

但是,社保基金可不是频繁的短期波段操作。“对于资金规模庞大的投资机构来讲,考虑到交易成本,我们所说的高抛低吸,是基于中长期的判断,市场要存在相当程度的波幅,而不是做短期的波段。”

社保基金是如何进行高抛低吸的呢?

首先它承认了2007年市场高估的时候果断降低权益类资产比例,且在2005年、2008年、2010年市场低位时敢于加仓。

而且在不算频繁的交易下,社保基金2012年以前,通过高抛低吸产生的超额收益几乎与市场贝塔收益相当,这太强了!

近几年,则可从21年和22年的年度报告以及当年的收益中见真章。

21年赎回境外资产,优化股票资产结构,布局新能源(不知道这个结果如何🤣),开展固定收益系列产品投资(买债!),但很多“新投资者”在21年开始纯A股权益投资,姜还是老的辣呀。

22年在市场阶段性低点,买、买、买。姜还是老的辣呀x2!

23年则是“稳中求进”年度配置策略,抓住境外利率相对高点的机会,加大了境外债券配置。

三、如何更简单的抄社保基金的作业?

不如看看且慢这个 2017 年成立的参考社保基金来设计的策略:天颐五剑。

截止 2025 年 5 月 22 日,策略成立已经近 8 年,年化收益 6.5% ,最大回撤 -12.77% 。2018 年到 2023 年这 7 年间,天颐五剑年度收益有 5 年跑赢了社保基金( 71.4% 的时间跑赢)。和社保基金具体收益对比如下:

数据来源:且慢、全国社保基金理事会官方网站