胰腺癌诊断是指通过医学影像、实验室检测和组织学检查等方法,对患者胰腺部位可疑病变进行识别、定位和性质判断的过程。常用的诊断手段包括超声、CT、MRI、内镜超声(EUS)、PET-CT、血清肿瘤标志物(如CA19-9、CEA)检测以及组织病理活检等。这些技术的综合应用可以帮助医生早期发现病变、明确肿瘤分期和病理类型,从而为后续治疗方案的制定提供科学依据。

胰腺癌治疗是指根据患者的病理类型、肿瘤分期和整体健康状况,采用多种手段控制或清除肿瘤的过程。主要包括外科手术切除(如胰十二指肠切除术)、放射治疗、化学治疗、靶向治疗、免疫治疗以及姑息治疗等。随着医学技术的发展,个体化治疗、多学科协作(MDT)和新型药物的应用逐渐提高了部分患者的生存率和生活质量。胰腺癌的治疗强调早期诊断、综合干预和精准用药,以延长患者生存期并改善预后。

胰腺癌诊断与治疗市场的快速增长首先受益于疾病高发性和早期发现需求的提升。随着全球人口老龄化加剧、生活方式西化、肥胖及糖尿病等高危因素增加,胰腺癌的发病率逐年上升,使得诊断和治疗服务需求显著扩大。同时,影像学、分子诊断、液体活检等新技术的发展,提高了胰腺癌早期筛查和准确分期的能力,为个体化治疗提供科学依据。治疗方面,靶向药物、免疫治疗和新型化疗方案不断涌现,叠加多学科诊疗(MDT)和精准医疗理念的推广,使患者的整体生存率和生活质量得到改善。政府与医疗机构对癌症防治投入增加、肿瘤创新药物加速审批、以及社会对早筛早诊意识提升,都是推动市场扩容的重要动力。

然而,胰腺癌诊断与治疗市场在快速发展中仍面临多重挑战。首先,胰腺癌早期症状隐匿,临床筛查缺乏成熟、普及度高的低成本技术,导致大多数患者确诊时已为晚期,限制了治疗效果。其次,尽管新药物和疗法不断出现,但整体治疗成本高昂,给患者和医疗体系带来巨大经济压力,尤其是在中低收入国家和地区更为明显。此外,肿瘤耐药性、异质性以及伴随疾病等因素仍然限制疗效,临床试验周期长、风险高,抑制了创新疗法的推广速度。再加上医疗资源分布不均衡、专业医生短缺、诊疗规范不统一等问题,使市场发展在质量、可及性和成本之间面临艰难平衡。未来,只有在早筛技术、支付机制、创新药物可及性和多学科协作体系方面取得突破,才能实现真正意义上的市场持续健康增长。

胰腺癌在全球范围内虽然总体发病率相对低于肺癌、乳腺癌等常见肿瘤,但其绝对患者人数仍呈持续增长趋势。据国际癌症研究机构(IARC)数据,2024年全球新发胰腺癌病例已超过52万例,约占全部恶性肿瘤新发病例的2.6%。其中北美、欧洲等高收入国家发病率相对较高,约每10万人中有8–12人新发病例;而亚洲及部分新兴经济体因人口基数大,总体患者数量也在迅速增加。由于生活方式改变、肥胖和糖尿病等高危因素普遍存在,预计到2030年前后,胰腺癌将成为全球第四大致死性肿瘤。

胰腺癌被公认为预后最差的恶性肿瘤之一,死亡率几乎与发病率持平。2024年全球因胰腺癌死亡人数约48万人,五年生存率在绝大多数国家仅为6%–11%,远低于其他实体瘤。由于早期症状隐匿,约80%的患者在确诊时已属局部晚期或发生远处转移,手术切除率低于20%。即便接受手术及综合治疗,复发风险也很高。近年来,随着影像学、分子诊断以及免疫和靶向治疗的进步,部分患者生存期有所延长,但总体改善幅度有限,胰腺癌依然是全球公共卫生领域极具挑战性的疾病。

据QYResearch调研显示,预计2031年全球胰腺癌治疗和诊断市场规模将达到103.6亿美元,未来几年年复合增长率CAGR为8.8%。

图. 胰腺癌治疗和诊断,全球市场总体规模

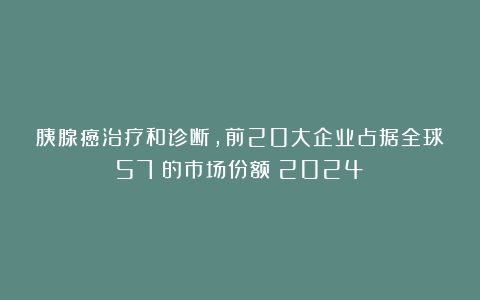

图. 全球胰腺癌治疗和诊断市场前20强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内胰腺癌治疗和诊断生产商主要包括Roche、Siemens Healthineers、GE Healthcare、Boston Scientific、Philips Healthcare等。2024年,全球前五大厂商占有大约33.0%的市场份额。

图. 胰腺癌治疗和诊断,全球市场规模,按产品类型细分,诊断处于主导地位

就产品类型而言,目前诊断是最主要的细分产品,占据大约46.8%的份额。

图. 胰腺癌治疗和诊断,全球市场规模,按应用细分,医院是最大的下游市场,占有77.2%份额。

就产品应用而言,目前医院是最主要的需求来源,占据大约77.2%的份额。

图. 全球胰腺癌治疗和诊断规模,主要销售地区份额(按销售额)

图. 全球主要市场胰腺癌治疗和诊断规模