之前分析过牧原股份(详见牧原投资价值分析),给出的牧原股份合理的投资价位为15元/股。具体到交易操作,股价来到20元/股,就可以进场。在15-20元/股之间,都可以慢慢进货。

我对估值的要求比较严格,但其实只要买的不高,只要企业不断增长,长期持有总是会盈利的。所以,只要手里的股票持仓成本价,低于股票历史平均股价,一般都不需要特别担心亏钱。需要担心的是,企业的业绩等基本面恶化,或者我们看错企业了。这个时候,应该重新评估企业的价值,再决定是否要卖出。

下面我先简单解释一下合理股价的估算方法,然后重点阐述一下牧原股份的投资逻辑。

估值

我的估值方法在之前的这篇文章里《我的股票估值方法——内部收益率法(附免费下载测算模板)》,这是目前教科书里流行的DCF估值模型。其实,对于牧原股份,不必这么麻烦。

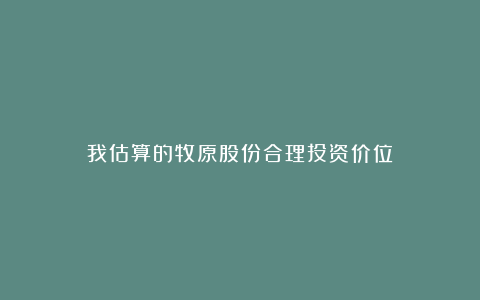

下图是牧原股份的每股收益图,可以看出,牧原的业绩波动还是挺大的。历史平均每股收益在1.8元/股,中位数收益在1.5元/股。牧原的资产负债率接近60%,非常高,经营风险较高。虽然龙头企业可以享受10-15倍的市盈率,但牧原股份经营波动大,风险高,股票估值只是贴着估值下限给。那么合理的股价就是1.5×10=15元/股,区间为15-18元。与DCF估值结果15-20元/股大致相符。

我很早就关注了牧原股份,2023年11月发表了第一篇文章,当时股价35元,股价处于下跌中,似乎有一种趋势,我给的价位好像能到。但2024年猪价回升,牧原股份业绩大涨(历史第二),其股价也跟着起来了,现在又来到了49元,历史第二高位。

熟悉我的朋友肯定知道,这价位,我肯定下不了手。

但是我不买,并不是因为牧原股份没有投资价值,只是当前买入,长期持有的收益率会达不到我的预期。我给自己要求的长期年化收益率为15%,持有个股,只有当估值较低时,才能达到这个长期收益率。这里的长期是3-5年,不是一辈子。

周期

生猪养殖行业并不是一个好的行业。猪肉属于必需品,生猪养殖属于畜牧业,两者都不是赚钱的行业。民生所系,政府管制比较严,不允许存在暴利。国内的生猪养殖,还存在两个趋势。

第一,猪肉消费已到顶,未来难以再增长。如下图所示,猪肉的消费在2014年就已经到顶了。疫情期间下滑后,猪肉消费虽然快速反弹,但天花板已现,难以重回增势。之前分析过,即使不考虑人口减少,现在这个人均猪肉消费量已经达到了每人每天都可以吃顿猪肉水饺的水平,没法再增长了。再吃就吐了,身体也受不了。

相应的,牛肉和羊肉的消费似乎还在增长。随着人们生活水平的提高,人们吃得更均衡,吃得也更营养了。

所以,生猪养殖行业未来需求到顶了,行业空间不再增长,行业内企业只能存量竞争。也就是,大鱼吃小鱼,大企业兼并收购淘汰小企业,提升行业集中度。牧原股份的不断壮大,正是行业集中度提高的表现。

这引出了第二个问题。

第二,集中度的上升,并不会让猪周期消失。因为猪的生长周期与人的需求不匹配,导致生猪养殖行业存在大约10-15个月的周期波动。一般来说,我们认为行业集中度提升后,供给管理水平提高,可以有效应对需求,平抑周期。但实际上,因为行业内玩家变少,对需求的应对变慢,反而加大了周期波动。

假设行业内有三个人,甲、乙、丙,都养猪。集中度提升前,甲、乙如果看猪价下跌,自动减产,但丙有可能认为猪价很快就上涨,自发增产。如果猪价真的上涨了,那涨得也不会很多,因为丙还在供应。集中度提升后,只剩下甲、乙,那两人同增同减,遇到需求变化,涨会猛涨,跌就会猛跌,从而加大了行业的波动。大部分周期性产品,当集中度提升后,波动都会加大。

比如上一篇文章的石油,还有下图里的铜,都是这个趋势,波峰波谷同时放大。赚钱时赚得盆满钵满,亏钱时亏到吐血。

所以,生猪养殖行业未来也是这趋势,猪价涨时牧原股份会猛赚,跌时牧原会巨亏。

何时投资

按照周期股的投资逻辑,我们需要在产品价格和股价双底的时候投资。当前,猪肉和生猪价格已经来到底部,如下图所示。但难堪的是,牧原的股价还高高在上。说明买了牧原的投资者,都在扛着。从平均股价看,在里面的投资者,现在应该回本了。

对于想要投资的人,现在买并不是一个好的位置。随着行业波动加大,未来牧原还会出现巨亏的情况,到那时,相信会有投资者甩卖牧原,然后让牧原的股价来到合理位置。这个时候,再入手也不晚。