生物基尼龙纤维是一种以可再生生物质资源(如蓖麻油、玉米糖或微生物发酵产物)为原料,通过生物技术或化学合成而制成的高性能聚酰胺材料,其核心成分来自植物衍生的二胺(如生物基五亚甲基二胺)或二元酸,取代传统的石油基单体。

常见的生物基尼龙纤维类型包括PA

1010、PA 1012、PA11、PA10T、PA610、PA510、PA56、PA12、PA6T、PA410、PA513、PA6等。生物基尼龙纤维兼具环保和优异的机械性能,包括耐磨性、耐热性和可加工性,可显著减少碳足迹,是绿色材料科学的重要突破。

图. 生物基尼龙纤维,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球生物基尼龙纤维市场研究报告2025-2031”.

据QYResearch调研团队最新报告“全球生物基尼龙纤维市场报告2024-2030”显示,预计2031年全球生物基尼龙纤维市场规模将达到21.9亿美元,未来几年年复合增长率CAGR为15.2%。

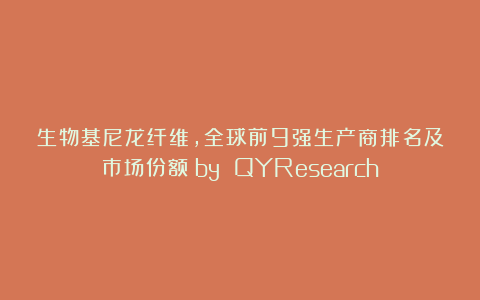

图. 全球生物基尼龙纤维市场前9强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

如上图表/数据,摘自QYResearch报告“全球生物基尼龙纤维市场研究报告2025-2031”,排名基于2024数据。目前最新数据,以本公司最新调研数据为准。

根据QYResearch头部企业研究中心调研,全球范围内生物基尼龙纤维生产商主要包括Arkema、金发科技、Celanese (DuPont)、BASF等。2024年,全球前三大厂商占有大约49.0%的市场份额。

图. 生物基尼龙纤维,全球市场规模,按产品类型细分,PA 1010处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球生物基尼龙纤维市场研究报告2025-2031”.

就产品类型而言,目前PA 1010是最主要的细分产品,占据大约33.1%的份额。

图. 生物基尼龙纤维,全球市场规模,按应用细分,汽车是最大的下游市场,占有52.8%份额。

如上图表/数据,摘自QYResearch最新报告“全球生物基尼龙纤维市场研究报告2025-2031”.

就产品应用而言,目前汽车是最主要的需求来源,占据大约52.8%的份额。

图. 全球主要市场生物基尼龙纤维规模

如上图表/数据,摘自QYResearch最新报告“全球生物基尼龙纤维市场研究报告2025-2031”.

主要驱动因素:

随着全球“双碳”目标的推进,消费者及品牌商更青睐可持续材料,以减少石油基尼龙的碳排放。生物尼龙纤维作为绿色环保可再生材料,符合可持续发展理念,因此受到广泛关注和青睐。

生物发酵、催化转化等技术的提升,降低了生物尼龙纤维的生产成本,使生物尼龙纤维的性能接近或超越石油基产品。

主要阻碍因素:

生物基原料(如蓖麻油、生物基五亚甲基二胺)规模化不足,生物尼龙纤维的生产成本仍高于石油基尼龙。

生物尼龙纤维依赖特定作物(如蓖麻等),可能受农业产能和价格波动影响。

行业发展机遇:

全球各主要国家均将生物产业作为战略性新兴产业进行部署,出台一系列政策推动生物尼龙纤维材料发展。例如欧盟的“绿色新政”、中国的“十四五”生物经济发展规划,以及许多国家提供的补贴或税收优惠等。

本文作者

|

|

桑叶含 – 本文主要分析师 |

|

|

|

|

桑女士,具有3年行业研究经验,专注于医疗产品(如心腔内超声心动图、CADCAM牙科修复材料、自粘弹性绷带、医用手术薄膜、透明敷料、医用手术膜、血液和静脉输液加温器等)和化学材料(如氦3、锂云母、生物基1,3-丙二醇等)。桑女士从事技术和市场报告的开发,也参与定制项目。 |