溶解木浆 (DWP) 是从木材中提取的纯化纤维素。它主要用于生产各种纤维素衍生物,例如人造丝、莱赛尔纤维、醋酸酯、醚类和微晶纤维素 (MCC)。

据QYResearch调研显示,预计2030年全球溶解木浆市场规模将达到99.8亿美元,未来几年年复合增长率CAGR为4.7%。

图. 溶解木浆,全球市场总体规模

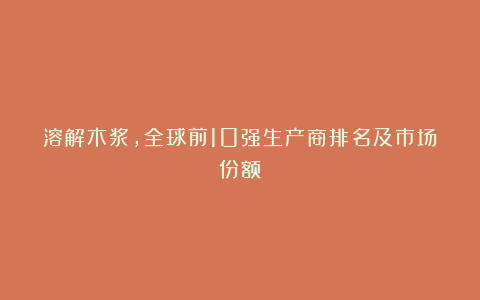

图. 全球溶解木浆市场前10强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内溶解木浆生产商主要包括APRIL

Group、Sappi、Lenzing、Bracell、Sun Paper、Aditya Birla、Arauco、AustroCel Hallein、Södra、Nippon Paper等。

2024年,全球前五大厂商占有大约77.0%的市场份额。

图. 溶解木浆,全球市场规模,按产品类型细分

就产品类型而言,目前DWP

for Rayon是最主要的细分产品,占据大约67.5%的份额。

图. 溶解木浆,全球市场规模,按应用细分

就产品应用而言,目前Textiles

and Household Fibers是最主要的需求来源,占据大约85.2%的份额。

图. 全球主要市场溶解木浆规模

主要驱动因素:

D1:纸浆等级创新

生产商正在开发针对特定利基市场的新型深层白浆 (DWP)。这些专用纸浆可以提高价格,并在某些应用领域提供竞争优势。

D2:数字化

工业物联网 (IIoT)、机器学习和高级分析等数字技术的采用有助于优化生产流程、减少浪费并提高运营效率。

主要挑战:

C1:环境法规

日益增多的环境法规正在推动该行业减少排放、更有效地管理化学品使用并提高能源效率。这些法规既是挑战,也是机遇,因为它们鼓励创新和更可持续的做法。

C2:原材料供应和成本波动

深加工木片行业严重依赖木片作为原材料。木片供应和成本的波动会直接影响生产成本。气候变化、森林管理政策以及来自其他木材消费行业的竞争等因素可能导致供应短缺和价格波动。

C3:能源密集度

深加工木片的生产是能源密集型的,其成本的很大一部分与能源消耗有关。随着能源价格的波动,生产成本也会随之波动。此外,该行业面临着减少碳足迹的压力,这需要采用可再生能源和节能技术,而这些技术可能需要大量的资本投入。