分享投资经验这几年,总会时不时有网友问我关于基金定投这件事,那么今天我就结合自己的经验统一和大家简单聊聊,散户到底要不要定投?要择时吗?什么时候定投好?普通人如何执行基金定投策略,才能在投资中获得最大化收益?

对基金定投的认识

众所周知,基金定投的字面意思就是基金定期投资。我们可以将资金按照日、周、月不同阶段,分批次投入到基金市场中分散化投资,来获取收益的一个策略工具。如果用生活场景来比喻的话,每月固定时间、固定金额申购基金,更像是分期付款买车、买房子,只不过定投基金是用来“买资产”,基金定投既可以解决投资者资金短期的不足,又能抚平市场长期波动带来的不安情绪。所以,基金定投是为普通投资者量身设定的一个市场工具。

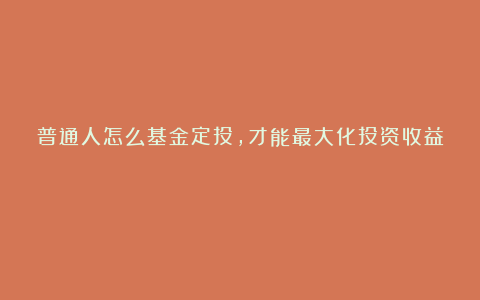

因此,我们要不要进行基金定投?答案显而易见是肯定的。下图是基金投资行业常用来概述资金一次性买入VS长期定投的微笑曲线对比收益图。

一次性买入VS定投买入盈利图

如果你选择投入10000的资金一次性买入某只基金,当市场持续下跌时,基金持仓成本就会随时间无限拉大,回本的时间也就持续变长,导致市场上涨时,你的基金持仓还在亏损、长期回本的状态。

相应的,如果你将10000块钱的资金分5批申购一支基金,每次投入2000块,每周一投1次,5周计划投完。那么,当市场下跌时,你分批投入的资金就会填平该基金的波动,为你的收益持续积累势能,当市场触底反弹上涨时,基金就会发挥作用,获得投资收益。

所以,定投的威力,就是帮助投资者把成本摊薄,获得长期稳定的收益。定投的好处,可以有效避免散户投资者“追涨杀跌”的同时,还能克服“择时恐惧”。

除此之外,一个反常识的真相就是——长期来看,定投并不怕市场下跌,下跌时反而能帮助投资者获得“捡烟蒂筹码”,得到更好的资金入场机会。

基金定投的关键特征

接下来和你聊聊基金定投的关键特征,主要有三个:

1、自动化:只需设置一次,定投自动扣款。可以帮助我们告别市场下跌、纠结什么时候买入带来的情绪干扰。就拿支付宝平台来举例,支持每日、每周、每两周、每月4个定投节点。设置完后,会在固定时间点从余额宝或指定银行卡扣款。

2、长期性:用时间平滑投资风险,定投时间越长,获得的收益越多,风险也就越低。(这个长期性在笔者看来,至少以5年为周期。)

3、低门槛:支持最低1元定投,只要你有一个理财账号,申购一只基金,每个人都可以进行定投。

除了上述关键特征外,有一个关于定投不容忽视的点是,如果你是在场内证券机构申购的ETF,部分ETF是不支持定投的,介意的话,为了方便,可以选择蚂蚁财富、天天基金、雪球等场外平台申购基金进行定投策略。

如何进行定投?

在我看来,普通的主动行业基金是不适合定投策略的,尽量避免平台推荐的一些主流基金、冠军基金等;也要警惕短期内的“高收益”基金带来的认知盲区与骗局。如果你想更好的通过长期投资获得稳健的收益,指数基金和均衡主动基金反而是最好的定投选基策略。

每月用自己工资收入的10~30%进行定投,用不影响生活的闲钱进行定投规划,简单衡量闲钱的话,就是你丢了也不会伤心的那部分钱。设置为工资发放的第二天自动扣款。定投后,不要关注基金在市场短期的波动,也不要因为短期的大跌而恐惧,终止定投。如果你这样做了,五年后回过头来看收益曲线,你发现这会是一个错误的投资决定。

基金定投需要的注意事项

可能有人会问,是不是定投时间越长就越好?我的回答是不一定。应该根据你的基金投资预期进行止盈。

如果你在这只基金中的收益预期是15%,那么达到收益的时候就可以分批止盈、止投。比如:在纳指100指数里,我长期看好这只基金,10年内不打算止盈,那我就可以一直持续定投,因为我很了解这只基金,也知道它值得我长期持有。因此,你也应该做到对你定投的基金十分了解。

如果你在错误的时间点、选错了一只基金申购和定投,比如清盘基金、高位进场等,你的下场只有亏得很惨。不要指望定投会给你带来一劳永逸、稳赚不赔的买卖!在此过程中,培养自己的分析、判断能力非常重要。

我的基金定投策略

和各位聊了这么多关于基金定投的知识外,最后和你分享一下我的个人基金定投策略。我目前实行的是每两周(美股纳指和自由现金流)、每月(红利低波)定投一次,且在工资发放次日进行定投,这样做的好处可以省去很多麻烦,而且定投的资金可以很好的平滑风险,获得最大化的收益。

▲上述图片是我三年前开始每月从50、100元定投的一支基金,慢慢的一直到现在每月一次上升到定投800,已经获得定投平滑收益率14.39%,这就是长期定投的威力,而且这种威力还在不断发挥它复利的作用。

我发现很多普通投资者习惯设置每日50、100的定投,他们认为这样就可以投的多一些,但是却不能很好的聚焦投资收益,你每分散一天定投,就意味着你的资金晚一天入场,获得收益的机会也就少一天,每日分散定投长期的收益率要比每月月初定投一次的收益率少很多。

当然,有很多人持有的海外基金是限购,根本不够每月定投基数,那么我的建议是你可以同类型的基金多买几支,几支基金每月工资发放次日当天全部定投买入,接下来当月剩下的十几个交易日,你都能在市场上获得收益。这就是定投复利的最大化体现。

所以,我推荐你的最佳定投方式就是首选每月一次,次选每两周一次,然后是每周一次,最后如果你的资金闲钱很充足,充足的该基金每周定投额度不够自己投的,再考虑每日定投。

写在最后的话

讲到这里,关于基金定投的问题我们就聊的差不多了。给各位再说一组历史回测的数据:如果你从2005年开始按月定投沪深300指数,定投到2023年,平均年化收益率是9%~13%左右;但倘若你只是在2005年年初一次性买入,到2023年的平均年化收益率最高也不过9.5%。

因此,可以说定投是普通人最体面的财富积累,它不靠运气,靠的是严格的纪律。巴菲特曾说过:“通过定投指数基金,业余投资者能战胜专业机构。”

So,相信我!从现在开始,花3分钟的时间为你的基金设置定投,5年后你会感谢现在的自己。

以上,写给有缘人,祝你投资路上一帆风顺!