2025年10月,国内冷轧板卷市场延续弱势震荡格局,价格重心较9月进一步下移。供应端维持高位,产能利用率持续处于近年高点,而下游需求复苏不及预期,“金九银十”旺季落空,导致社会库存持续累积,压制价格反弹。南北区域价差显著收窄,局部甚至出现“倒挂”风险,市场流通利润被压缩。整体来看,在“供强需弱”的基本面主导下,市场情绪普遍谨慎悲观,价格预计仍将低位运行。

一、冷轧板卷国际市场整体回顾

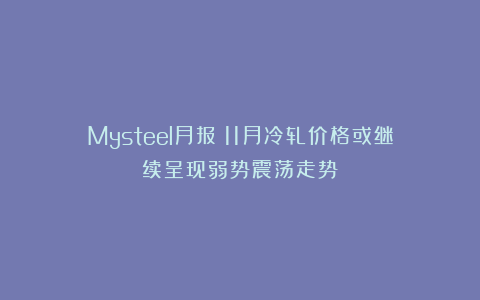

图一:国内冷板卷板FOB出口价格 数据来源:钢联数据

10月冷轧出口价格小幅下跌为主。从市场反馈看10月受国内市场价格下跌影响,出口报价跟跌,出口价格在518美元/吨左右。从调研的情况看,近期国内冷轧出口价格震荡为主,预计11月冷轧出口价维持513美元/吨附近波动。

二、冷轧板卷10月份供应小幅下降

2025年10月冷轧板卷供应整体呈现缓慢下行趋势,周产量从月初88.03万吨降至月末85.97万吨,降幅2.34%,全月周均产量86.91万吨,较9月下降1.16%。尽管产量边际收缩,但仍处于高位运行,主因钢厂在热轧利润支撑下维持生产以保市场份额。北方和南方大区合计占全国产量82.1%,产能集中度高,华东地区产能利用率维持在64%-65%的高位。出口方面,1-9月累计出口同比下降5.14%,需求疲软叠加亏损扩大(10月底毛利为-109.31元/吨),导致供强需弱格局持续。总体来看,供应端已现减产信号,但绝对量仍处高位,市场承压明显。

图二:冷轧板卷产能利用率走势图 数据来源:钢联数据

冷轧板卷下游需求情况

(一)需求整体一般 小幅去库为主

10月,冷轧板卷库存呈现“社会库存高位震荡、厂内库存缓慢去化、区域分布不均”的复杂格局,库存压力持续成为压制市场价格的核心矛盾。根据Mysteel多维度监测数据,10月全国冷轧板卷总库存(社会库存+厂内库存)在10月31日达到214.77万吨,较月初的216.84万吨微降0.95%,但较去年同期仍高出约38.47万吨,库存绝对值处于近五年同期最高水平,市场去化动能严重不足。

图三:冷轧板卷总库存走势图 数据来源:钢联数据

(二)9月汽车产销环比增长明显

2025年9月,中国汽车市场在“金九”传统旺季与国家政策双重驱动下,产销量均创下历史新高,整体呈现强劲复苏态势。根据官方统计数据,当月汽车总产量达327.6万辆,同比增长14%;总销量为322.6万辆,同比增长13%,产销两旺,市场信心显著增强。

细分市场中,乘用车表现尤为突出,产量和销量同比分别增长15.9%和13.2%,自主品牌市场份额持续扩大。商用车市场稳步回暖,产量同比增长27.7%,物流与新能源需求共同驱动行业恢复性增长。

新能源汽车成为最大亮点,单月销量突破160万辆,同比增长24.6%,渗透率逼近50%,标志着市场正式进入新能源主导时代。出口方面,汽车出口量达75.6万辆,延续高增长态势,中国已稳居全球第一大汽车出口国。总体来看,市场结构持续优化,高质量发展特征日益凸显。

图四:汽车产销走势图 数据来源: 钢联数据

(三)汽车库存预警指数环比下降

2025年10月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,中国汽车流通协会发布:2025年10月中国汽车经销商库存预警指数为52.6%,同比上升2.1个百分点,环比下降1.9个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所改善。

10月汽车市场延续旺季态势。地方补贴政策、国庆车展及经销商年末促销共同发力,叠加国家第四批以旧换新补贴落地与多款新车密集上市,推动10月上半月订单量同比大幅攀升。国庆假期后市场需求呈现周期性回调,新增订单环比9月下半月温和回落,但受益于新能源汽车购置税免征政策进入倒计时(2025年底终止,2026年起减半),政策切换窗口促使车企推出密集优惠,叠加10月初秋季车展订单在加速转化交付,市场韧性凸显。尽管多地以旧换新政策调整或暂停,削弱部分政策拉力,但随着第四批补贴资金拨付及多重年末利好支撑下,市场仍有望呈现“金九银十”格局。综合预测,10月乘用车终端销量预计约为240万辆。

在政策与营销活动双驱动下,门店客流及订单量提升,但经销商经营状况未得到实质改善。部分厂家为年底冲量,对经销商任务量要求增加,经销商库存积压与流动资金紧张问题依然持续。

图五:中国汽车经销商库存预警 数据来源:钢联数据

四、10月份冷轧板卷现货价格弱势下跌

图六:全国冷轧均价走势图 数据来源:钢联数据

(一)冷热价差环比扩大 镀冷价差环比收窄

19月冷热价差环比扩大,截至10月末冷热价差为568元/吨,月环比扩大20元/吨;镀冷价差继续缩小,月环比缩小7元/吨。从近期市场的情况看,冷热轧价格均偏弱,但是冷轧价格整体强于热轧、镀锌。预计11月冷热、镀冷价差或继续窄幅波动运行。

图七:冷热&镀冷价差走势图 数据来源:钢联数据

(二)南北价差宽幅波动 北材南下存在机会

从10月整体市场看,南北价差窄幅调整。截至10月底,广州与上海价差为90元/吨,广州与天津价差为170元/吨.从价差看,区域间资源流通利润空间尚可,南下资源存在机会。

图八:冷热区域价差走势图 数据来源:钢联数据

五、11月钢市预测:11月冷轧价格或继续呈现弱势震荡走势

供应方面:11月长流程、独立轧钢企业接单一般,月度排单尚可。部分国营企业给出的反馈是近期开始组织11月底订单。同时根据市场调研,四季度钢厂检修计划不多。预计11月产能利用率高位运行,供应端压力或将出现。

需求方面:据Mysteel调研,目前汽车行业整体订单出现小幅下滑。目前仍有8成企业维持着前期的状态,头部企业新增订单比例继续保持。当前汽车库存出现一部分的累库,造成部分企业进度仍以消化库存为主。从年同比数据来看,新增订单数略有提升,目前新增订单的比例与工程机械一致同为新能源。传统车企中小型以及配套企业本月出现小幅的萎缩。从生产饱和度以及行业心态表现来看,行业发展略有提升,其中生产饱和度占比相对其他行业略有增加。但从现有家有汽车行业来看,由于汽车补贴政策的结束,终端消费者订车量出现较大程度上的下滑,对整体的销量影响较多。同时由于新能源汽车行业近期自燃等因素的影响,新能源家用车消费短期出现了下滑的迹象,部分消费者对新能源电车保持观望态度,叠加新能源电池新政的提出,短期销量略有下滑。同时汽车厂商对新能源电车用钢要求提升到较高水平,汽车行业用钢强度逐步从车体用钢增加到零部件用钢提升的状态。短期11月份汽车用钢量或将维持为主。

据Mysteel调研从家电行业用钢量来看,截至10月底,家电行业接单情况下滑比例较为明显。其中多数企业保持着前期订单,并未出现较多订单新增的迹象。由于受季节性周期影响,行业订单下滑较多。同时从年同期数据来看,8成企业维持着去年状态,2成企业订单出现下滑,整体情况相较其他行业收缩比例较多。从家电的生产饱和度以及心态表现来看,目前仍以一般状态占主流。部分饱和企业逐步向小家电转移,像洗地机、扫地机器人等,占比相对增加。短期,11月份家电用钢量或将出现下降的局面。

展望11月,市场将进入传统需求淡季。北方工地陆续停工,终端采购将进一步减弱。预计市场将继续维持“供需双弱”的格局。若无重大政策刺激或需求超预期释放,价格大概率延续弱势震荡。最大的变数在于“冬储”环节:若钢厂和贸易商对后市信心不足,冬储意愿低迷,则可能在年末再次面临累库压力,届时价格或有阶段性探底的风险。因此,未来市场的核心关注点,仍是“高库存”的消化速度能否与“弱需求”的复苏节奏相匹配。

#artContent h1{font-size:16px;font-weight: 400;}