$贵州茅台(SH600519)$ 4月份陆续披露了2024年年报2025年1季度,一个字“稳”,两个字“很稳”。在白酒行业整体不及预期,五粮液增速降为个位数增长,曾经一路高歌猛进的洋河营收和利润均同比-30+%的背景之下,2025年1季度茅台的营收和利润依然强势实现两位数增长,充分展现了行业一哥不可撼动的江湖地位。

2024年,公司实现营业总收入1,741.44 亿元,同比增长15.66%;归母净利润862.28亿元,同比增长15.38%,

根据国家统计局、中国酒业协会数据,2024 年全国规模以上白酒企业累计白酒产量 414.5万千升;实现销售收入7,963.84 亿元,对应营业收入7,047.65亿元(7,963.84/1.13);实现利润总额2,508.65亿元,对应净利润1,881.48亿元(2,508.65*0.75)。

2024年,公司酒类营业收入1706.12亿元,扣除公司其他业务(财务公司利息,酒店/冰淇淋)净利润约12亿元,公司酒类业务净利润约850.28亿元。

因此,2024年公司酒类收入和净利润在全国规模以上白酒企业合计数据的比例分别为:24.21% (1,706.12/7,963.8)和45.19% (850.28/1,881.48),数据无可争议地显示公司的行业绝对龙头地位。

(一)业务分析

2024年,公司实现营业总收入1,741.44 亿元,营业收入具体组成如下图所示,其中,酒类主营业务的收入为1,706亿元,茅台酒收入1,459亿元,占比85.53%。

2024年酒店和冰淇淋等收入2.87亿元,2023年收入4.75亿元,同比下降39.58%,冰淇淋业务的探索告一段落。

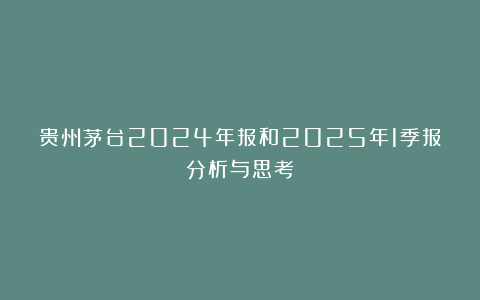

2024年公司商品酒销售、基酒生产和基酒设计产能等主要数据如下图所示。其中,商品酒合计销售8.33万吨,基酒合计生产10.44万吨,随着茅台酒和系列酒的产能扩建项目陆续投产,2024年公司基酒总设计产能达到9.71万吨,近年来系列酒设计产能显著增加。

1.商品酒销售

下图所示为2017年-2024年期间,茅台酒、系列酒以及商品酒合计销量数据统计。

1) 2024年,商品酒总销量再创新高,一共销售83,333吨,同比增加10,059吨,同比13.73%。

2) 茅台酒销量:46,412.95吨,同比增加4303.45吨,同比10.22%。

3) 系列酒销量:36,919.81吨,同比增加5755.27吨,同比18.47%;从上图中可以看出,2017年-2023年期间,系列酒每年销量基本稳定在3万吨左右,2024年销量显著提升,系列酒销量增加/总销量增加 = 5755.27/10058.72 = 57.22%。可见,从销量角度分析,2024年系列酒贡献更多。

4) 茅台酒销量同比增加10.22%,收入1459亿元,同比增加15.28%。意味着2024年茅台酒通过销量增加,价格调整(2023年11月,茅台酒由969元/瓶提升至1169元/瓶),产品结构调整(增加了生肖茅台,年份茅台等高端茅台酒的占比)等,2024年茅台酒平均收入1480.28元/瓶(314万元/吨),同比增长4.59%。

5) 系列酒销量同比增加18.47%,收入247亿元,同比增加19.65%,平均收入315/瓶(67万元/吨),同比增长1%;系列销售均价基本持平,收入增加主要依赖于销售提升。

2024年销售渠道数据统计及分析见下表:

1) 直售量/总销量,2024年占比21.87%,同比增加0.53%;

2) 直销渠道销量同比增加16.67%,平均售价1933.77元/瓶,同比-4.48%;“i 茅台”收入200.24亿元,同比-10.51%,平均售价同比下降,应该是受茅台1935价格倒挂影响所致。

3) 批发渠道销量同比增加13.02%,平均售价692.49元/瓶,同比5.99%;报告期内经销商数量2,143家,全年净增加63家,增加的经销商多为酱香酒经销商。

4) 直销21.87%的销量,带来了43.87%的收入,说明直销渠道的高端产品比例更高。直销渠道收入大于批发代理渠道只是时间问题。

2.基酒生产及产能扩建进展

(1)基酒生产

下图所示为2017年-2024年期间,茅台基酒、系列酒基酒以及基酒总产量的数据统计。

1) 2024年,基酒总产量再创新高,一共生产104,384.50吨,“茅台”牌印钞机功率稳步上升。其中,茅台基酒:【56,271.99吨】,系列基酒【48,112.51吨】。

2) 茅台基酒设计产能增加1,800吨,达到44,595吨,茅台基酒产量/设计产能 = 1.26;2023年茅台基酒产量/设计产能 = 1.34;2个原因导致该指标下降,一是2024年茅台基酒绝对产量比2023年产量57,204.11吨,减少了【932.12吨】 二是2024年茅台新增设计产能1,800吨,该产能于2024年重阳节投产,2025年才能产出基酒。上述两个原因导致分子减小,分母增加;未来几年,随着茅台“十四五”技改项目设计产能逐步释放,该指标有可能还会进一步降低,直到产能全部释放。

3) 系列酒总设计产能达到52,460吨,2024年新增的8,000吨产能于2024年11月投产,将在2025年产出基酒;2024年系列酒产量48,112.51吨,同比增加5,175.47吨,增长率12.05%,产量显著增加。

4) 系列酒产量/全部基酒产量,2017年-2024年期间,由34.36%增加到46.09%,随着系列酒的扩建产能陆续释放,系列酒基酒产量在总基酒产量中的占比逐渐提高。根据茅台管理层介绍,茅台酱香系列酒严格按照茅台酒的工艺进行生产,“随着时间的增长,茅台酱香酒的老酒会越来越多,也会越来越好,茅台酱香酒的质量永远只会提升”,系列酒正在为成为公司“新增长极”持续积蓄能量。

(2)产能扩建进展

2025年,公司仍在处于实施中产能扩建项目剩下2个,茅台酒“十四五”技改建设项目和“十四五”酱香酒习水同民坝一期”项目,当前剩余在建产能合计18,360吨。

1) 茅台酒“十四五”技改建设项目,建成后可新增茅台酒产能约 1.98 万吨/年,2024重阳节已投产1,800吨,当前剩余在建产能为1.1万吨,预计2025年投产量不低于2024年。

2) “十四五”酱香酒习水同民坝一期”项目,2024年系列酒产能增加8,000吨,扣除“3万吨酱香系列酒技改工程及其配套设施项目”于2024年投产的4,480吨(14*320),2024年投产的习水同民坝项目产能为3,520吨,对应11栋(3,520/320)制酒厂房。所以,目前尚处于建设中的习水同民坝项目,剩余23吨制酒厂房,对应产能7,360吨=23*320吨。具体参见《贵州茅台新增长极-系列酒蓄势待发》

(二)分红及回购

公司拟派发现金红利 27.624/股,算上2024年12月派发的中期股息23.882元/股,2024年合计派发51.506元/股。

2024年合计分红646.64亿元约等于862.28亿元*75%,满足公司分红承诺的下限。

截至2025年4月底,公司已累计回购股份2,017,483股,占公司总股本的比例为0.1606%,回购价格区间【1417.01,1584.06】元/股购,回购金额为30.39亿元,已完成承诺回购下限的30亿元目标,完成目标上限60亿元的50+%。

截止1季度末累计回购金额约16亿元,4月份单月回购金额约14亿元,回购节奏肉眼可见地在加快。

(三)2025年业绩预测

2025年管理层目标营业收入同比9%,增长原因是产品销量增长、产品结构及销售渠道变化。

2025年可用于销售的茅台酒来自于2021年生产的基酒,2021年茅台基酒产量5.65万吨,同比12.42%。

2025年可用于销售的系列酒来自于2022或2023年生产的基酒,2022系列酒基酒产量3.51万吨,同比24.17%;2023系列酒基酒产量4.29万吨,同比22.41%。

因此,2025年可用于销售的商品酒(茅台酒+系列酒)数量完全可以满足9%的增量要求,全年营业收入的变数在于销售价格。

茅台酒目前依然供不应求,公司出厂价有保障。所以,2025年收入的不确定性在于系列酒的价格。系列酒“一体两翼”中,以“一体”(茅台1935)最为重要,2024年茅台1935营收约106亿元,占系列酒总收入的43.17%。

2025年一季度,公司营业收入506亿元,同比10.54%,归母净利润268亿元,同比11.56%。其中,系列酒收入70.22亿元,同比增加18.3%,表现优异,为公司全年营收同比增长9%奠定了坚实基础。

(四)小结

公司一如既往的优秀和靠谱,2024业绩表现优异,基酒产量、商品酒销量、营收和利润均再创新高。首次开展了注销式回购,2025年将完成60亿元回购及注销,并有望开展新一轮回购。

2025年目标营业收入同比增长9%,2025年1季度实现营收同比10.54%,实现了开门红。2025年可用于销售的基酒产量完全可以满足9%增速需求,如果茅台1935在2025年继续表现出色,实现2025年增长目标的概率很大。

公司2024年分红率为75%,如果2025年归母净利润增加9%,2025年分红率仍然为75%,忽略回购注销的少量股份,则2025年分红预计为56.14元/股。

综上,虽然当前经济环境依然不容乐观,但茅台牌印钞机功率稳步提升,公司2025年完成营业收入同比增加9%的概率较大,确定性较强。