楼下便利店张叔笑着把存折合上,店里灯光在他的皱纹里温吞地游走。说句实话,在三线小城市里打拼了大半辈子的人,兜里攒下点“家底”从来都不是容易的事。可这一阵网上流传的“存款百万、中年躺平”,就像清晨的雾气,看着迷人,真碰上了,谁不想往里挤一挤?只不过,咱多数人的生活,都是在那雾气下面实打实踩着地走,能卷到哪一级,全凭自己的步子。

微博、抖音上的财富神话,多少带着点试图模糊基数的把戏。25岁百万,30岁躺平,听着就像是超市促销海报,醒目却离现实遥远。85%的人,其实都在资产金字塔的底层。而这底层的每个台阶,不是什么模糊的理论,是每一分一厘过来的挣扎。

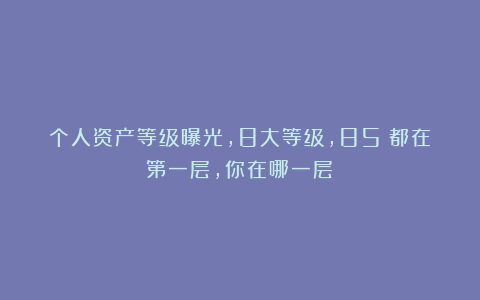

第一层,四位数卡余额,左手借呗右手花呗,日子活成了数字游戏。小城里的年轻夫妻,大多还在和柴米油盐周旋。孩子感个冒得先掏出医保计算报销,逛超市盯准降价鸡蛋,甚至节假日也不太敢随便支出。生活就像在拉锯,两头都紧。

挪上一级,账户有了五位数,仿佛过了个坎,可谁家敢说天不会塌点什么。三个月生活费,哪怕家里老人突然生大病,都像被猛烈拍在岸边的鱼。存的钱只能应对琐事,真碰到大麻烦,免不了四处张罗。更别提什么理财自由,那都是镜中花。

哪怕到了温饱线,家里头有八九万,买铁路不是问题了,想奢侈一把却又放不下心。参考自己身边的人,明明说想带孩子去远一点儿的地方见见世面,最后还是城郊的农家乐凑合了。存款,是底线不是台阶。说实话,这种状态稳定,但不自由,往上看是奢侈,往下看却总能安慰自己“我比不少人强点”。

再往上走,十几万备用金撑腰,洗衣机坏了还是要纠结半个来月,消费的决断更多的是“怕花掉将来出事就没底”。这种日子说不上太差,但一点点突发开销都要认真算计,心理的那根弦始终不敢放松。或许人到中年,也只能信“一分预备,一分自在”。

一直到二三十万,咱这圈子里也算“小康”了,换个二手代步车敢下决定,马路上也不那么东张西望了。五十万、本地住宅一套半,偶尔咬咬牙小孩兴趣班说报就报,大点事不求人。但真要努力到百来万、说走就走的底气,能一挥手订荐头等舱机票的自由人,放在全国其实寥寥无几。更高,那就是“另一类人”的故事了。600万的高净值,对三线城市老百姓来说,听着跟北斗卫星差不多——存在,但触不可及。

财富等级,是个越来越“静悄悄”的比赛。如今只要谈资产,攀比炫耀的少了,低调避险、买健康保险的成了主流。高净值人群囤定期、抢黄金、备应急金,55%的家庭在准备着撑一年半载的突发风险。他们拼的,已经不是数字的堆高,而是风险的把控。社会环境变幻不定,“稳”越来越值钱。理财不光是追求多,更重要是保得住。

对照现实,资产等级并不是评断人生的唯一标尺。有人为了孩子,攒下一笔首付,日子绷得紧张还不敢多花一毛钱。有的老人,几十年下来存下养老钱,不图奢华,只求生病时不求人。这些“数字”——无论多寡,在普通家庭里就是幸福底色,是支撑小家稳走的大理石支座。我觉得,这才是多数人过日子的真实写照:不会天天低头数零多,而是在老少齐全,平安健康,手头宽裕了些的时候,觉得有盼头。

总以为,等攒够多少钱就能无忧,其实好日子是靠一点点攀上去的。每多存下的几千块,都是过冬时添的一层温被。可能有很多人会焦虑于那一串串榜样数据,可踮起脚尖过日子,与其羡慕塔尖的亮光,不如琢磨怎样把自己的地基垫扎实。

人这一辈子,说白了都是在金字塔底蹭蹭爬。岁月安好,每月手头多一点,就是在往上走。这道理简单,却很实在。