动物用MRNA疫苗全球市场总体规模

据QYResearch调研显示,预计2034年全球动物用MRNA疫苗市场规模将达到40.8亿美元,未来几年年复合增长率CAGR为29.7%。

图. 动物用MRNA疫苗,全球市场总体规模

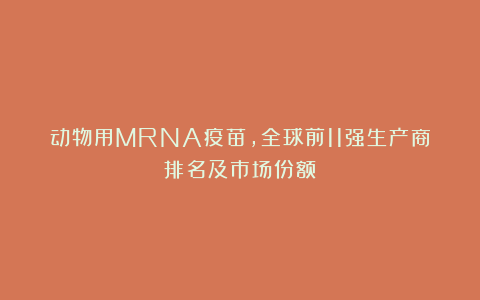

图. 全球动物用MRNA疫苗市场前11强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研与预测,全球范围内动物用MRNA疫苗生产商主要包括Merck Animal Health、Ceva Animal Health、Tiba Biotechnology、金宇生物、哈尔滨恩维生物等。2027年,全球前五大厂商占有大约97.0%的市场份额。

图. 动物用MRNA疫苗,全球市场规模,按产品类型细分,自扩增型处于主导地位

就产品类型而言,目前自扩增型mRNA疫苗是最主要的细分产品,占据大约70.0%的份额。

图. 动物用MRNA疫苗,全球市场规模,按应用细分,猪用是最大的下游市场,占有23.8%份额。

就产品应用而言,目前猪用是最主要的需求来源,占据大约23.8%的份额。

图. 全球主要市场动物用MRNA疫苗规模

主要驱动因素:

技术突破推动疫苗模式革新:

mRNA技术经过人用COVID-19疫苗的验证,在有效性、安全性、开发速度方面已被广泛认可。

动物疫苗不再依赖传统的减毒、灭活工艺,可实现快速合成、精准设计和高通量筛选,极大提高了疫苗研发效率。

递送技术(如LNP)和mRNA稳定性技术不断进步,加速了动物疫苗领域的应用落地。

动物疫病种类多、突变快、疫苗需求强:

猪瘟、PRRS、PED、禽流感等动物传染病 频繁变异,传统疫苗难以快速匹配。

mRNA疫苗可在2–6周内完成候选疫苗设计与小试生产,可适用于突发疫情或地域变种毒株的快速响应。

部分国家已将mRNA疫苗列入战略性动物疫病防控工具。

研发周期短,适配工业化疫苗快速更新需求:

mRNA疫苗从设计到小试批次生产一般只需30–60天,远快于蛋白亚单位或病毒载体疫苗。

对于需要年年更新毒株的疫苗(如禽流感、猪流感),mRNA平台具备天然优势。

多价疫苗开发能力强:

mRNA疫苗技术允许将多个抗原编码整合在同一分子中或同一配方中,开发多价疫苗更为高效。

对猪、家禽等常见“混合感染”类疾病控制尤为重要。

全球动物疫苗市场扩张:

随着宠物经济崛起、规模化养殖深化以及全球动物健康意识提升,动物疫苗市场稳定增长。

预计到2030年全球动物疫苗市场规模将超过150亿美元,为mRNA技术提供更大空间。

政策和资金支持增强:

美国农业部(USDA)、欧盟等已启动对mRNA动物疫苗的审评与引导政策。

多国政府将其列入“下一代生物安全疫苗”战略计划,并提供研发补贴、试验许可快速通道等。

跨界资本和技术融合推动:

多家原本专注于人用mRNA的公司正通过合资、授权、孵化等方式切入动物用领域。

合成生物学、AI蛋白设计、冷链物流等新兴技术与疫苗开发深度融合,加快产业成熟。

主要阻碍因素:

核心技术短板尚存:mRNA修饰技术(如假尿苷修饰)、高效递送系统专利仍被头部企业(如BioNTech、Moderna)垄断,存在风险。 动物疫苗专用佐剂研发滞后,影响免疫效力。

冷链储运能力不:mRNA疫苗需-20℃至-70℃低温储运,畜牧业分散化养殖场景(尤其农村地区)难以保障冷链完整性。

注册审评体系待完善:现行法律法规对mRNA等新型疫苗的审评标准尚未细化,缺乏动物试验数据指导原则,延长上市周期。

市场支付意愿有限:经济动物(猪、禽)疫苗价格敏感度高,传统灭活苗单价仅0.3-1元/剂,mRNA疫苗成本短期内难以下降至竞争水平。