超细沉淀硫酸钡有粒径细、粒度分布窄的特点。目前业界没有对“超细”进行统一的划分标准,根据采访信息,本报告中选取D50指标下,粒径为1微米及以下(3000目),作为超细沉淀硫酸钡的标准。

根据QYResearch最新调研报告显示,预计2031年全球超细沉淀硫酸钡市场规模约为458亿美元,未来几年年复合增长率CAGR为6.4%。

图. 超细沉淀硫酸钡,全球市场总体规模

来源:QYResearch化工与材料研究中心

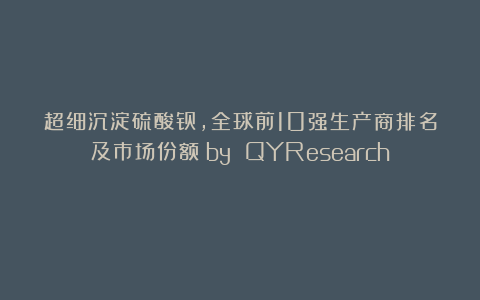

图. 全球超细沉淀硫酸钡市场前10强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

来源:QYResearch化工与材料研究中心。行业处于不断变动之中,最新数据请联系QYResearch咨询。

根据QYResearch头部企业研究中心调研,全球范围内超细沉淀硫酸钡生产商主要包括Sakai

Chem、云浮鸿志新材料有限公司、Venator、佛山安亿纳米材料有限公司、河北深州嘉信化工有限责任公司 、宜昌中泰新材料有限公司、青岛红星化工集团有限责任公司、Takehara

Kagaku Kogyo、Cimbar、Nippon Chemical Industry等。2024年,全球前十强厂商占有大约74.0%的市场份额。

图. 超细沉淀硫酸钡,全球市场规模,按产品类型细分,D50:0.3μm+处于主导地位

来源:QYResearch化工与材料研究中心

就产品类型而言,目前D50:0.3μm+是最主要的细分产品,占据大约70%的份额。

图. 超细沉淀硫酸钡,全球市场规模,按应用细分,涂料和油漆是最大的下游市场,占有57%份额。

来源:QYResearch化工与材料研究中心

就产品应用而言,目前涂料和油漆是最主要的需求来源,占据大约57%的份额。

图. 全球主要市场超细沉淀硫酸钡规模

来源:QYResearch化工与材料研究中心

主要驱动因素:

一、技术成熟推动产品竞争力提升与国际替代加速

中国沉淀硫酸钡行业已逐步从传统工业级产品向高技术含量的超细与改性产品转型。目前行业内约有20-30家生产企业,长期以来受限于传统工艺简单、产品同质化严重,行业整体毛利率处于较低水平。为提升盈利能力和竞争壁垒,多家企业持续投入技术改造,重点提升产品纯度、控制颗粒细度及推进表面改性研发,目前已取得显著进展。在芒硝法工艺方面,中国头部企业已能生产出在粒度指标上媲美Venator(2017年从Huntsman分拆成立)的同级别超细产品;而在硫酸法工艺方面,部分企业已实现D50粒径低于0.3微米的超细产品量产,技术水准接近日本堺化学工业(Sakai

Chemical)。得益于显著的成本优势和持续提升的产品性能,中国超细硫酸钡产品在国际市场中展现出强劲的替代能力,预计将持续侵蚀外资品牌份额。

二、成为钛白粉的功能性填充替代材料,契合下游降本需求

钛白粉(二氧化钛)因其优异的白度、遮盖力与光学性能被广泛视为最优白色颜料,但其价格高昂(长期高于人民币1万元/吨)。超细沉淀硫酸钡虽在绝对白度和遮盖力方面略逊于钛白粉,但凭借其更优的经济性,已成为涂料、油漆等行业中替代部分钛白粉的理想选择。通常下游企业可藉此替代5%-20%的钛白粉用量,有效优化原材料成本结构。随着超细沉淀硫酸钡产品工艺不断改进,其分散性、相容性和体系稳定性进一步增强,对钛白粉的替代效应预计将更为明确,为该材料在最大应用领域——涂料产业中带来持续的增长动力。

主要阻碍因素:

一、成本持续攀升挤压企业盈利空间,价格传导机制受阻

生产企业正承受显著的成本上涨压力,包括劳动力、能源及关键原材料价格的系统性上升。叠加全球供应链波动与通胀高企等宏观因素,行业运营成本持续增加,整体毛利率水平呈下行趋势。然而,受制于激烈的国内外市场竞争,企业难以将成本增幅充分、及时地向下游转嫁,导致利润空间遭受双重挤压,可持续经营面临挑战。

二、不同生产工艺存在性能与成本权衡,制约产品通用性与高端化

目前主流生产工艺均存在明显优缺点,影响其应用范围与市场接受度:

– 芒硝法作为中国主流工艺,具备成本最低的优势,但其产品普遍存在细度偏低、杂质含量较高的问题,难以满足高端领域需求;

– 硫酸法可生产细度更小、分布更均匀、纯度更高的产品,但存在生产气味大、环境负担较重等缺点,且成本约为芒硝法的两倍,制约其大规模推广;

– 氯化法主要用于药用钡生产,产品粒度表现接近先进芒硝法工艺,但定价水平与硫酸法产品相当,性价比优势不显著,应用范围较窄。

多种工艺并存导致产品标准不一,下游客户需针对不同应用场景进行反复验证,增加了选用复杂度。

三、下游替代动力不足,客户转换成本与惰性明显

超细沉淀硫酸钡对钛白粉等高价原料的替代需基于严格的应用测试。下游用户在更换原料时面临显著的验证成本与技术风险,包括配方重调、工艺适配与性能评估等。若新材料的成本优势不明显,或性价比提升未达到一定阈值,下游客户往往缺乏更换动力,表现出较强的路径依赖与供应商惰性,这显著延缓了超细沉淀硫酸钡对传统材料的替代进程。

产业链分析:

产业链上游主要为原材料供应环节,核心原料包括重晶石、硫酸、硫酸钠等基础化工产品。该环节供应商数量较多,市场分布相对分散,产品同质化现象较为明显。与国际先进水平相比,本土供应商在产品精加工和技术附加值方面仍存在一定差距,整体毛利率水平偏低,但原材料供应总体保持稳定充足。

产业链中游是超细沉淀硫酸钡的生产制造环节,全球产能主要集中在亚洲和欧洲地区。国际领先企业凭借深厚的研发积累和技术壁垒,在高端产品市场占据主导地位。本土生产企业虽然发展时间相对较短,但依托资源优势和生产工艺的持续改进,已在中低端产品领域形成较强的成本竞争优势和市场替代能力。从发展路径来看,生产企业主要分为三类:依托传统工艺实现产品升级的规模企业、通过产品多元化拓展业务领域的企业,以及专注于细分高端市场的技术型企业。

产业链下游主要面向涂料和油漆、塑料和橡胶等应用领域。其中涂料和油漆行业是最大的应用市场,超细沉淀硫酸钡在该领域主要作为功能性填料,用于部分替代价格较高的白色颜料,同时改善产品的光学性能和机械特性。