在财报分析中,盈利能力分析是评估企业赚钱能力的核心模块,其核心逻辑是从 “赚得真假(质量)”“赚多少(规模)”“赚得效率(比率)”“赚得久(可持续性)” 四个维度层层拆解。

因此,在我们分析一家公司的盈利能力时,首先需要分析盈利的真假,也就是质量。如果盈利本身有水分,即使规模再大、效率再高,都是建在流沙上的高楼,无法长久。而盈利能力的质量和真假主要体现在收入质量和利润质量上,接下来我们来看看比亚迪的盈利质量吧。

一、收入质量(真假)

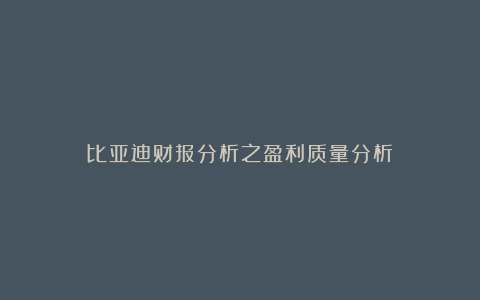

收入现金比:营业收入是利润的主要来源,但营业收入中有多少是企业真正收到的真金白银呢?而收入现金比可以衡量这一点。该指标衡量每 1 元收入中有多少实际收到了现金,直接穿透收入的真实性,避免应收账款虚增收入。下图为比亚迪最近几年的收入现金比情况:

打开今日头条查看图片详情

从上图可以看出,比亚迪历年的收入现金比基本未达到大于1的水平,但差距也不算大,属于基本合格,且从趋势看,处在上升态势,趋于变好。

应收收入比:应收账款本质是企业已确认收入但未实际收到现金的债权,两者的占比直接反映企业赚的收入是真金白银,还是纸面收入。应收账款是未来可能收到的现金,若占比过高,企业可能面临营收增长但现金流紧张的困境 —— 需垫付资金支付成本(如原材料、人工),却无法及时回收货款,长期可能导致资金链断裂。应收账款与营业收入的占比是财报分析中从盈利到现金流的关键桥梁,不仅能反映企业经营模式的健康度,还能提前预警坏账和资金链风险,是评估企业真实盈利能力不可缺少的指标。下图为比亚迪近几年的应收收入比情况:

打开今日头条查看图片详情

从上图可以看出:比亚迪的应收占比从17年开始逐年下降,且近3年稳定在10%以下,说明对下游的议价能力在不断增强,竞争力提升明显。

总结:综合以上两个指标可以看出,比亚迪的营业收入基本为真,且应收账款占比不高,收入的现金含量高,对下游议价能力在增强。

二、盈利质量(真假)

净利润含金量:在财务分析中,利润含金量是衡量企业利润质量的核心指标,本质是判断利润是否有真实的现金流入支撑,而非仅停留在账面数字(如应收账款、存货等非现金项目堆积形成的虚增利润)。高含金量的利润意味着企业盈利具备可持续性、现金流健康,抗风险能力更强;低含金量的利润则可能隐藏着回款风险、运营效率低下等问题,甚至可能是财务操纵的信号。

打开今日头条查看图片详情

从上图可以看出,比亚迪的净利润含金量远高于1.2,有些年份甚至高达几十倍。经营现金流净额远高于净利润一般有以下几种情形:

1)非现金成本规模大:比亚迪固定资产规模庞大,折旧与摊销等非现金支出高,会使现金流远高于净利润。据公开数据,2023 年其固定资产折旧 377.15 亿元、无形资产摊销 41.74 亿元,仅这两项非现金成本就达 418.89 亿元。

2)供应链话语权强:比亚迪可凭借强大的产业链地位,利用应付账款、应付票据等占用供应商资金,让经营现金流得到增厚。数据显示,2023 年其应付账款达 1944.3 亿元、应付票据 40.53 亿元,相较 2022 年增加约 547.2 亿元,相当于无偿使用大量上游资金开展自身经营活动,进而促使经营现金流净额大幅提升。

3)销售回款效率高:比亚迪新能源汽车业务近年销量快速攀升,叠加回款效率良好,助力经营现金流提升。2023 年其新能源汽车销量同比大增 62.3% 至 302.44 万辆,销售商品收到的现金达 5727 亿元,与 6023 亿元的营业收入高度匹配。同时,当年应收账款周转率达 11.5 次 / 年,应收款项仅 618 亿元,占营收比重低,意味着销售回款状况优异,现金快速回流。

4)收入结构有特殊性:除汽车业务外,比亚迪的电池业务、半导体等业务收入近年逐步增长。部分业务或许采取更倾向先款后货的结算模式,或受特定补贴政策影响,致使经营现金流入早于利润确认时间,令特定阶段经营现金流净额与净利润的比值升高。

核心利润含金量:企业利润由核心经营利润(主营业务产生)和非经常性损益(偶发、非日常活动产生)构成。高含金量的利润应以核心经营利润为主,若依赖非经常性损益(如政府补助、资产出售、投资收益),则盈利不具备可持续性,含金量低。

打开今日头条查看图片详情

从上图可以看出,比亚迪的核心利润含金量和净利润含金量类似,都远高于1.2,原因如上所述。

核心利润占比:主营业务是企业的基本盘,核心利润占比越高,说明利润来自日常运营,而非偶然事件,含金量越高。

打开今日头条查看图片详情

从上图可以看出:比亚迪历年的核心利润占比波动较大,近3年有下降趋势。主要原因为近3年政府补贴占比逐年上升,分别为8%、14%、28%。

非经常性损益占比:非经常性损益是指企业发生的与日常经营业务无直接关系,且性质特殊、偶发性强,影响报表使用者对企业经营业绩和盈利能力做出正常判断的各项收支。一般情况下,该项占比不宜过高,尤其是如果连续多年占比过高,尤须警惕。

打开今日头条查看图片详情

从上图可以看出,比亚迪在2017年-2021年之间非经常性损益占比较高,从2022年开始回归正常。比亚迪2017年-2021年的非经常性损益主要来源于政府补贴,对净利润的影响较为显著。

总结:不管从收入质量还是盈利质量上来看,比亚迪的数据整体较为健康。