为科学追踪行业上市公司 2024 年市值管理工作成效,我们基于和恒咨询市值战略方法论,设计了一套专业化打分系统,对上市公司市值管理专项工作展开全方位追踪,形成市值战略成效评价排行榜,“以全新维度解构・用系统框架追踪・借科学指标评分”持续侧写市值管理。

和恒咨询市值管理打分系统全面涵盖行业发展客观态势与企业主动管理行为两大维度,通过多维度量化分析与质性评估,为精准洞察行业市值管理特征、深度挖掘潜在问题提供了重要决策参考。

一、煤炭行业市值管理特征

近五年来,煤炭行业指数震荡上涨,明显好于沪深300表现。截至2025年7月9日,煤炭行业股价涨幅44.26%(较2021年初)。

图:煤炭行业股价涨跌幅对比沪深300

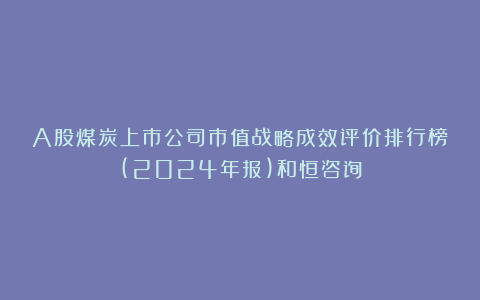

以A股归母净利润以及市盈率的平均值为原点画一张四象限图,将煤炭行业的归母净利润以及市盈率放入四象限中,我们可以看出,行业整体处于“高利润低市盈率”区间。

再将行业内上市公司的归母净利润以及市盈率放进四象限中,我们就可以看出,煤炭行业集中于“高利润低市盈率”以及“低利润低市盈率”区间,仅有极少数上市公司市值管理属于“高利润高市盈率”区间。行业内市值管理差异较为明显。

注:A股为剔除了银行、非银金融以及综合行业类上市公司,同时剔除了2025年以后上市的公司数据,下同

图:2024年煤炭行业及所属上市公司市值管理诊断四象限图

二、煤炭行业市值管理排行榜

和恒认为市值管理就是“做价值、涨预期”,市值管理的最终得分是分别赋予“做价值(即价值管理)”“涨预期(即预期管理)”60%、40%的权重综合计算得出。

注:价值管理以及预期管理的打分维度和机制见后文

满分100分的情况下,2024年煤炭行业市值管理整体得分53.14,高于A股(49.54)。拆分来看,预期管理得分(27.33)拉高了行业相较于A股的市值管理表现。但煤炭行业价值创造得分仅有25.81,低于A股(26.73)表现,行业如何做好“能源转型、产业升级以及适度多元发展”等产业命题仍是重中之重。

图:2024年,煤炭上市公司市值管理得分对比A股

从内部分化角度看,煤炭行业价值管理得分变异系数(0.48)明显高于预期管理得分变异系数(0.20),说明在“相对离散程度”上,行业价值管理分化更为明显,行业内上市公司产业价值差异性较大。

注:变异系数 = 标准差 / 均值(均值不为 0 时),是测算 “相对离散程度” 的指标

图:2024年煤炭行业市值管理得分分化拆解

从个股看,2024年市值管理排名第一的是中国神华,得分85.72;陕西煤业排名第2,得分84.64;中煤能源排名第3,得分79.66。

注:排行榜中的股价综合涨跌幅为考虑了行业以及板块涨跌幅后综合计算得来

三、煤炭行业价值管理排行榜

在充分考量行业特性及企业自身发展状况的前提下,“做价值”(即价值管理)部分的打分机制采用梯队式分值划定方式。除价值经营维度作为加分项单独计算外,其余各指标得分由两部分构成:一是企业相关数据与所处行业不同区间分布的对应打分,二是企业增长态势的得分。

同时,结合行业特点和市场偏好,对不同指标赋予差异化权重,最终通过加权计算得出价值管理的整体得分。除了尽可能客观的反映上市公司价值管理工作进程,指标选用上我们也充分考虑了推动企业高质量发展的关键因素。

2024年,煤炭行业价值管理排名第1的是陕西煤业,得分50.40分;昊华能源排名第2,得分47.37分;中国神华排名第3,得分46.68分。

正如前文所述,煤炭行业价值管理得分变异系数较高,从排行榜中我们也能看出行业上市公司产业发展状况迥异。是什么造成了这种分化?

站在实操的角度看,我们认为上市公司的价值管理可以分为价值创造、价值塑造以及价值经营三个维度。

1、价值创造——盈利能力“冰火两重天”

价值创造是站在公司内部视角,围绕经营价值标签进行构造。在反映上市公司价值创造能力方面,我们以国务院国资委为中央企业制定的经营指标体系“一利五率”为参考叠加可以反映上市公司基本面的“基本每股收益增速”共计7个指标进行综合打分,实现对上市公司经营价值标签塑造结果的统计分析。

满分100分的情况下,2024年煤炭行业价值创造能力整体得分为49.47,并未达及格线(60),但略好于A股(42.82)表现。

具体看,煤炭行业的获现能力(营业现金比率)得分明显好于A股,其次资产结构(资产负债率)、科技创新(研发投入强度)以及基本每股收益增长率方面也略好于A股。但盈利能力(利润总额)、人效(人均创收)以及ROE不及A股,待提升的空间较大。

图:2024年,煤炭上市公司价值创造得分对比A股

从内部分化角度看,煤炭行业ROE指标变异系数高达1.17,即行业上市公司综合经营能力分化严重,除了周期的影响外,这主要受行业盈利能力差异影响(代表盈利规模的指标——利润总额变异系数高达0.94)。公司资源禀赋(如煤炭品位、储量)、成本控制(如开采技术、人工成本)、产品结构(如动力煤

/ 焦煤 / 煤化工)、政策敏感度(如环保限产、价格调控)等因素,导致行业内公司 “冰火两重天”,盈利分化明显,这也直接导致了人效指标的分化。

与此同时,我们也看到,煤炭行业基本每股收益(EPS)增长率的变异系数(0.96)也较大,长期来看,这受ROE分化的影响;短期来看,也受上市公司分红力度的影响。

图:2024年煤炭行业价值创造得分分化拆解

2、价值塑造——市场态度分化

价值塑造是站在资本市场投资人的视角,塑造上市公司的投资价值标签。在反映上市公司价值塑造能力方面,我们选用股价综合涨跌幅、现金分红比率以及市净率三个指标进行综合打分,实现站在资本市场的角度对企业投资价值标签塑造效果的统计分析。

在满分100分的情况下,煤炭行业价值塑造得分40.06,略高于A股(40.33)。具体看,煤炭行业股价综合涨跌幅以及现金分红比率两个指标得分不及A股,但市净率指标得分高于A股,市场对行业的估值较为乐观。

图:2024年煤炭行业价值塑造得分对比A股

从分化角度看,煤炭行业股价综合涨跌幅变异系数高达1.31,虽然市场对行业估值较为乐观,但对行业内上市公司的态度迥异。与此同时,行业内上市公司分红力度分化也较为明显。

图:2024年煤炭行业价值塑造得分分化拆解

3、价值经营——主动性待提高,增持传信心

价值经营是企业根据股市周期以及行业周期进行的主动管理行为,主要包括业务取舍、资产吞吐以及资本运作三个维度。价值经营作为上市公司应对股市波动以及行业周期波动的主动管理行为,我们考察并购重组、增持、回购、股权激励四个维度的指标,并作为加分项进行统计分析。

2024年,煤炭行业价值经营平均得分0.70,明显不及A股(1.27)表现,行业进行价值管理的积极性和主动性有待提高。

具体看,并构重组、回头以及股权激励方面均不及A股,仅有增持得分好于A股。行业上市公司正通过增持这种方式向市场传递发展的信心。

图:2024年煤炭行业价值经营得分对比A股

四、煤炭行业预期管理排行榜

“涨预期”(即预期管理)部分的打分机制同样采用梯队式分值划定方式。除预期稳定维度中的个别指标采用减分项单独计算外,其余各指标得分均由两部分构成:一是企业相关数据与所处行业不同区间分布的对应打分,二是企业增长态势的得分。

同时,根据对市值影响的强弱,对不同指标赋予差异化权重,最终通过加权计算得出预期管理的整体得分。除了尽可能客观的反映上市公司预期管理工作进展,指标选用上我们也充分结合了市场偏好。

2024年煤炭行业预期管理排名第1的是中国神华,得分39.04,;兖矿能源排名第2,得分36.24,;中煤能源排名第3,得分35.84。

我们认为,上市公司的预期管理可以分为预期传播、预期稳定以及预期释放三个维度。

1、预期传播——行业认知分化

预期传播需精准锚定影响资金流量以及流向的核心群体,旨在吸引具备长期持股意愿的耐心资本。上市公司当以系统化路径将企业价值内核进行专业化传导与有效输出。主要包括资金精选、渠道精准以及卖点精炼三层面工作。

在衡量上市公司预期传播效能时,选取机构投资者持股比例、券商研报发布数量及机构调研接待频次三项指标进行综合评分,旨在对上市公司影响资金流量及流向相关主体的能力展开系统性统计分析。

满分100分的情况下,2024年煤炭上市公司的预期传播得分61.06,高于与A股同期得分(48.86)。拆分来看,行业机构投资者比例得分以及券商关注度指标得分均优于A股表现,尤其是机构对行业上市公司的态度更为积极。这也再次印证了,市场对配置煤炭股的“硬”需求。

图:2024年煤炭行业预期传播得分对比A股

但从分化角度看,券商的关注度(研究报告得分)变异系数最大,市场对行业结构性认知存在分化。一方面,行业内大型煤炭企业因市值大、业务稳定性高、行业代表性更强,成为了券商集中研究的“必选项”;另一方面,券商对行业的研究往往与宏观经济、政策导向等密切相关,但具体研究方向存在差异,有些可能侧重“能源保供”,有些则侧重“新能源以及绿色发展”等主题,视角的差异也会导致券商关注度的进一步分化。

值得注意的是,机构持股比例变异系数并不大,煤炭行业作为周期性板块,机构投资者“一揽子”配置特征较为明显,行业贝塔(整体趋势)重要性较高。但鉴于前文所述,行业盈利能力分化严重,股价走势严重分化,行业内上市公司价值管理工作依然严峻和急迫。

图:2024年煤炭行业预期传播得分分化拆解

2、预期稳定——仍需夯实基础

预期稳定的目的是赢获长期信任,包括建章立制、信披投关以及合规风控三层面工作。

在衡量上市公司预期稳定工作时,重点选取信息披露评级这一指标,同时辅以违规以及公开谴责或批评次数这两种减分项进行综合评分,旨在通过合规风控等以及信披投关维度对上市公司向资本市场传递预期的“稳定性”开展统计分析。

满分100分的情况下,2024年煤炭上市公司预期稳定维度得分为68.92,这与同期A股平均水平(68.82)基本持平。煤炭行业在信披等合规方面较A股平均水平而言,并无明显优势,仍需夯实基础。

图:2024年煤炭行业预期稳定得分对比A股

3、预期释放——亟需重构“确定性”

预期释放的终极目的是赢得投资信仰。面对资本市场,上市公司需要“说到做到”。持续被验证,才能够赢得资本市场的长期信任,乃至投资信仰。

在衡量上市公司预期释放效果时,重点选取股息率、投入资本回报率及净利润增速三项指标实施综合评分,旨在从未来视角对上市公司业绩及回报的

“确定性” 展开统计分析。

满分100分的情况下,2024年煤炭行业上市公司预期释放维度得分仅有33.22,明显低于同期A股平均水平(49.04),行业如何重构“确定性”是时代命题。

具体看,主要受投入资本回报率(ROIC)指标拖累。煤炭行业重资产特征以及运营效率的相对较低是ROIC表现不理想的重要原因。但正如前文所述,煤炭行业营业现金比例得分明显好于A股,较好的现金流表现是股息率好于A股的基础;净利润增速得分较高则得益于行业周期价格的弹性。

图:2024年煤炭行业预期释放得分对比A股

从分化的角度看,股息率变异系数高达1.35,这也前文中提到的分红差异较大一致。净利润增速的变异系数较大则与行业内上市公司盈利能力的分化有关。

图:2024年煤炭行业预期释放得分分化拆解

五、核心指标排行榜

2024年中国神华利润总额857.93亿元,盈利规模遥遥领先;陕西煤业利润总额438.36亿元,排名第2;中煤能源利润总额315.80亿元,排名第3。

2024年陕西煤业净资产收益率24.86%,排名第1;兖矿能源ROE18.58%,排名第2;新集能源ROE16.46%,排名第3。

2024年苏能股份营业现金比率229.65%,盈利质量排名第1;恒源煤电营业现金比率121.21%,排名第2;淮北矿业营业现金比率120.33%,排名第3。

2024年郑州煤电基本每股收益增长率785.50%,排名第1;辽宁能源基本每股收益增长率650.00%,排名第2;宝泰隆基本每股收益增长率70.00%,排名第3。

2024年冀中能源现金分红比率233.95%,分红力度排名第1;盘江股份现金分红比率82.44%,排名第2;中国神华现金分红比率76.53%,排名第3。

2024年中煤能源机构投资者比例93.22%,排名第1;中国神华机构投资者比例93.01%,排名第2;大有能源机构投资者比例86.63%,排名第3。

2024年冀中能源股息率9.49%,排名第1;平煤股份股息率5.99%,排名第2;山煤国际股息率5.83%,排名第3。

2024年陕西煤业投入资本回报率26.68%,排名第1;晋控煤业ROIC13.73%,排名第2%;电投能源ROIC13.62%,排名第3。

免责声明:本文所有数据均来自上市公司公开信息,排名不构成股票推荐。股市有风险,投资需谨慎。