国防用电缆组件是专为满足军事和航空航天应用中极端环境与操作需求而设计的专用高可靠性互连解决方案。其设计确保在严苛条件下稳定运行,包括承受极端温度、剧烈振动、冲击、潮湿及电磁干扰(EMI)。这类组件通常采用先进屏蔽技术、强化连接器及耐用保护套等坚固特性,确保飞机、舰船、车辆及通信设备等平台的关键系统持续稳定运行。其设计、制造与测试均严格遵循军用标准(MIL-SPEC),以确保在最严苛环境中实现极致耐久性、信号完整性及任务成功率。

根据QYResearch最新调研报告显示,2024年全球国防用电缆组件市场规模达25.42亿美元,预计到2031年将达到预测的41.04亿美元,在2025-2031年预测期内保持6.94%的复合年增长率。

2024年北美国防用电缆组件市场规模为8.90亿美元,预计到2031年将达到14.18亿美元,2024至2031年预测期内复合年增长率为6.78%。

亚太地区国防用电缆组件市场2024年价值8.87亿美元,预计到2031年将达到15.35亿美元,2024至2031年预测期内复合年增长率为7.89%。

欧洲国防用电缆组件市场2024年价值6.13亿美元,预计到2031年将达到9.31亿美元,在2024至2031年的预测期内保持6.07%的复合年增长率。

图. 国防用电缆组件,全球市场总体规模

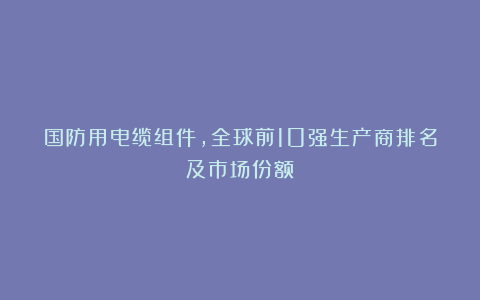

图. 全球国防用电缆组件市场前27强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

全球范围内,国防用电缆组件主要生产商包括Amphenol,Safran,AVIC

Optoelectronic Technology,Molex,Latecoere等,其中前五大厂商占有大约35.7%的市场份额。

目前,全球核心厂商主要分布在北美,欧洲。

图. 国防用电缆组件,全球市场规模,按产品类型细分,PVC护套处于主导地位

就产品类型而言,目前PVC 护套是最主要的细分产品,占据大约62.1%的份额。

图. 国防用电缆组件,全球市场规模,按应用细分,海基武器系统是最大的下游市场,占有34.3%份额。

就产品类型而言,目前海基武器系统是最主要的需求来源,占据大约34.3%的份额。

图. 全球主要市场国防用电缆组件规模

上游:原材料及核心元器件供应

国防电缆组件的上游主要包括各种基础材料和关键零部件的供应商。

导体材料:铜、铝、高强度合金等,用于制造电缆的导电部分。国防用途对电导率、耐高温、抗腐蚀有严格要求。绝缘和护套材料:聚氯乙烯(PVC)、聚乙烯(PE)、氟塑料(如PTFE)等高性能材料,用于保证电缆在复杂环境(高温、潮湿、腐蚀性环境)下的可靠性。

屏蔽和连接器件:金属屏蔽层、EMI抑制材料,以及连接器、端子等。国防电缆常需满足抗干扰和高可靠连接标准。辅助材料:胶带、填充料、阻燃剂等,用于增强结构稳定性和安全性。

其中上游重在高性能材料的研发和生产,直接决定电缆组件的耐用性、可靠性和性能指标。

中游:电缆组件制造与组装

中游是产业链的核心环节,包括电缆的加工、组件的装配以及系统集成。

电缆制造:将导体、绝缘材料、屏蔽层、护套组合成各种类型的电缆,如多芯电缆、同轴电缆、光纤电缆等。组件组装:将电缆与端子、连接器、插头等装配成完整的电缆组件,满足特定的国防应用标准。质量检测与认证:进行耐压、耐温、抗拉伸、阻燃、抗电磁干扰等检测,确保电缆组件符合军事标准(如MIL-DTL-17、GJB等)。

最后中游是将上游材料转化为可用电缆组件的关键环节,强调精密加工与严格质量控制。

下游:国防系统与应用终端

国防电缆组件的下游是各类军事系统及其应用领域。

武器装备:坦克、战斗机、舰艇、导弹发射系统等需要高可靠电缆传输电力和信号。通信与指挥控制系统:雷达、卫星通信、指挥自动化系统等对高速、抗干扰电缆有严格要求。无人系统及特殊装备:无人机、无人潜航器、地面机器人、特种车辆等,需要轻量化、柔性或高耐环境电缆组件。

下游以军用装备和关键系统为主,需求直接推动国防电缆组件的规格、性能和定制化水平。

1. 主要驱动因素(Drivers)

推动国防电缆组件市场发展的核心因素包括:

军事装备现代化升级:新型战机、舰艇、坦克、无人系统等需要更高性能、更可靠的电缆组件。

高技术材料和制造工艺进步:上游高性能导体、绝缘材料、屏蔽技术的创新提升了组件性能,支持更复杂系统应用。

信号与电力传输需求增长:雷达、通信、指挥控制系统及高功率武器对电缆的传输速度、稳定性和抗干扰性能提出了更高要求。

政策与国防投资:各国增加国防预算和军事技术研发投入,直接拉动军工供应链需求,包括电缆组件。

总结:装备升级、材料进步、信号传输需求和政策投资是市场增长的主要驱动力。

2. 发展趋势(Trends)

国防电缆组件的发展呈现以下趋势:

轻量化与高性能化:为了适应无人装备和高机动性系统,电缆趋向轻量化、柔性化,同时保持高耐环境性能。

集成化与模块化设计:将电缆组件与连接器、端子等集成,提高安装效率、减少系统复杂度。

智能化与在线监测:部分国防电缆组件开始集成健康监测功能,实现状态感知和预测性维护。

多功能复合材料应用:采用阻燃、耐高温、防电磁干扰等多功能材料,满足极端环境使用需求。

总结:未来趋势是轻量化、集成化、智能化和多功能化,以满足复杂军事系统的需求。

3. 阻碍因素(Challenges / Barriers)

国防电缆组件发展面临的主要障碍:

技术壁垒高:高可靠、耐极端环境的材料和加工工艺难度大,新进入者门槛高。

成本高:高性能原材料及严格生产检测要求使产品成本昂贵,限制批量生产和民用拓展。

标准与认证复杂:军用标准(如MIL、GJB等)严格,认证周期长,研发投入高。

供应链限制:关键原材料和核心元件受制于少数供应商,受地缘政治影响大。总结:技术门槛、成本高、标准严格和供应链风险是主要阻碍因素。