白车身结构胶市场在现代汽车制造中占据重要地位,特别是在整车轻量化、安全性提升和节能环保需求日益增强的背景下。这类胶粘剂主要用于铝合金、高强度钢以及复合材料等不同基材之间的粘接,确保车身结构具备优异的强度、耐腐蚀性以及良好的碰撞能量吸收能力。混合材料车身结构的广泛应用,是推动结构胶市场增长的重要动力。同时,随着全球电动汽车的发展加速,车企对轻质、高强度结构胶的依赖也不断上升,以降低整车质量并优化结构刚性,减少焊接工艺的复杂性。

尽管市场前景广阔,但仍存在一些制约因素。结构胶通常需要较长的固化时间,并对温度、湿度等工艺参数要求较高,增加了制造流程的难度。此外,不同材料之间的粘接兼容性问题、对表面处理的敏感性,以及在不同车型平台上应用的一致性,也限制了结构胶的通用性。同时,许多传统车企仍依赖于点焊、铆接等传统连接方式,对胶粘技术的接受度较低,特别是在技术更为保守或沿用旧有工艺流程的企业中。

从地域来看,欧洲在结构胶应用方面处于领先地位,其对电动车发展、轻量化设计以及碰撞安全性的高度重视推动了市场的成熟。北美市场紧随其后,特别是在卡车和SUV等大型车型上对结构性能的需求强烈。亚太地区,尤其是中国,在新能源汽车政策推动和制造技术升级的背景下,展现出强劲的市场增长潜力。日本和韩国作为高端汽车制造强国,对结构胶的性能要求极高,是高强度、耐老化型结构胶产品的重要技术推动者。

据QYResearch调研团队最新报告显示,预计2031年全球白车身结构胶市场规模将达到19亿美元,未来几年年复合增长率CAGR为2.9%。

图. 白车身结构胶,全球市场总体规模

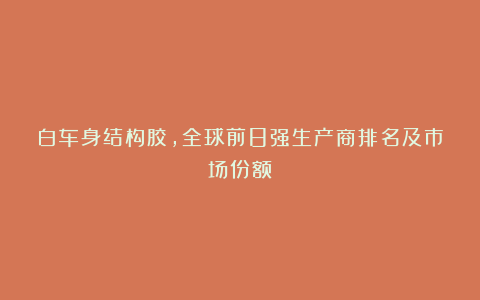

图. 全球白车身结构胶市场前16强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内白车身结构胶生产商主要包括Henkel、Sika、DuPont、H.B.Fuller、Sunstar等。2024年,全球前五大厂商占有大约55.0%的市场份额。

图. 白车身结构胶,全球市场规模,按产品类型细分,环氧树脂类处于主导地位

就产品类型而言,目前环氧树脂类是最主要的细分产品,占据大约65.9%的份额。

图. 白车身结构胶,全球市场规模,按应用细分,乘用车是最大的下游市场,占有80.5%份额。

就产品应用而言,目前乘用车是最主要的需求来源,占据大约80.5%的份额。

图. 全球主要市场白车身结构胶规模

主要驱动因素:

汽车轻量化趋势增强,推动铝合金、高强度钢和复合材料在车身结构中的使用,从而提升结构胶需求。

电动汽车(EV)和混合动力车平台快速扩张,促使更多无焊接结构连接需求出现。

整车碰撞安全标准提高,需要高强度、耐疲劳、能吸能的结构胶来增强车身强度和稳定性。

NVH(噪声、振动、声振粗糙度)性能优化,结构胶有助于提升整车静音性与舒适性。

制造自动化程度提升,为结构胶的大规模一致性应用提供支持,推动其在主流OEM中广泛采纳。

主要阻碍因素:

固化时间长与热处理要求高,增加生产流程复杂度,对车企工艺控制能力提出更高要求。

对表面预处理敏感,在多材质连接中容易出现附着力不稳定、界面老化等问题。

传统连接工艺惯性大,如点焊和螺栓铆接仍被部分OEM优先采用,制约胶粘技术普及。

材料成本与验证周期较长,高性能结构胶价格高、认证周期久,影响新材料商业化速度。

环境法规收紧,要求更环保、低VOC配方,限制部分传统溶剂型结构胶的使用。

行业发展机遇:

智能电动车平台的结构创新带来更多高性能胶粘剂应用场景,如多腔体铝合金框架结构连接。

新型环保材料开发,如无溶剂型、低温固化型结构胶,满足绿色制造趋势。

中国与东南亚等新兴市场产能扩张,推动本地化供应链建立,增强全球市场渗透率。

模块化车身架构普及,增强结构胶在灵活连接、异材质协同等领域的技术优势。

再制造与维修市场对可逆性结构胶的需求上升,为后市场提供新增长点。