市场发展趋势分析

智能安全帽正从单一功能设备逐步升级为集成化、智能化多功能平台,融合了AI视觉识别、生命体征监测、语音交互、AR指令等先进技术,向“一顶帽子管理一个人”的模式演进。随着通信技术(如NB-IoT、LoRa、Cat.1、5G)的普及,其在复杂作业环境中的部署能力和远程实时数据传输性能显著提升。

同时,市场应用边界不断拓展,已从传统建筑、矿山,延伸至石油化工、电力巡检、城市救援、森林消防等多个高风险场景。这标志着智能安全帽正在从“专用设备”向“全行业监管工具”过渡,具备广阔的市场空间。

行业进入壁垒分析

智能安全帽行业的技术门槛极高,涉及嵌入式开发、AI识别、传感器集成、低功耗通信、AR显示等多项关键技术,形成了强大的技术与研发壁垒。此外,头部企业已形成基于软件平台+行业解决方案的一体化服务体系,与客户EHS系统、BIM平台深度绑定,使得客户切换成本高、黏性强。

品牌信誉在安全相关行业中尤为重要。拥有成功工程案例与资质认证的企业更易获得客户信任,进一步构建品牌壁垒和市场护城河。

市场增长驱动力

市场增长受多重因素驱动,首先是国家政策法规的强力推动,如《安全生产法》《智慧工地管理规范》等明确要求高危行业部署智能化装备。此外,企业在追求“零事故”的目标下,逐渐提升对人员安全监测的重视,推动了智能安全帽的需求。

在工业4.0与智慧工地等战略背景下,智能安全帽成为工业互联网的人因入口设备,承担“人机物联”的重要节点作用。这一趋势推动了其在建筑、轨道交通、电力、石油化工等多个行业的快速渗透。

行业发展制约因素

尽管市场前景广阔,但仍存在几个制约因素。首先是成本高企,一顶智能安全帽售价通常为500–3000元人民币,对中小企业构成门槛。其次,因多模组集成导致产品续航短、佩戴不适、散热困难,影响使用体验。

同时,智能安全帽在实施过程中需对接企业现有系统,如ERP、MES、EHS等,存在兼容性与集成复杂度问题,增加了部署周期与费用。再者,实际应用环境复杂,如高温、粉尘、易燃易爆等,对设备的防爆、防摔、防水提出极高要求,技术储备不足的小厂商难以稳定运行,导致市场集中度提升。

据QYResearch调研显示,预计2029年中国智能安全帽市场规模将达到1.6亿美元,未来几年年复合增长率CAGR为9.1%。

图. 智能安全帽,中国市场总体规模

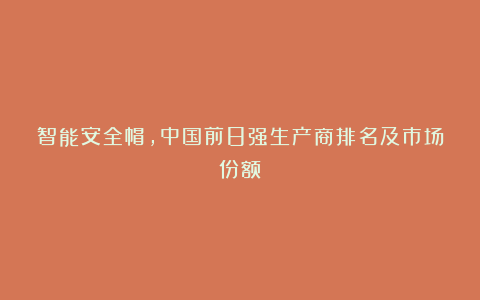

图. 中国智能安全帽市场前17强生产商排名及市场占有率(基于2023年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,中国范围内智能安全帽生产商主要包括广联达、润得科技、中泰创安、北京思福泰科技、兴图新科、德生科技、中际联合、千嘉科技、安科耐特、时代经纬等。2022年,中国前十强厂商占有大约47.0%的市场份额。

图. 智能安全帽,中国市场规模,按产品类型细分,Type 1处于主导地位

就产品类型而言,目前视频型智能安全帽是最主要的细分产品,占据大约72.7%的份额。

图. 智能安全帽,中国市场规模,就产品应用而言,目前采矿业是最主要的需求来源,占据大约31.1%的份额。

就产品应用而言,目前采矿业是最主要的需求来源,占据大约31.1%的份额。

图. 中国智能安全帽规模,主要生产地区份额(按产值)