在金融行业里,情绪分析几乎成了投资者和机构的“水晶球”。从新闻报道到推特碎片,市场情绪往往比财报数字更快地左右股价,大型语言模型(LLMs)自然成了这场博弈的明星选手,它们能在几秒钟内读懂成千上万条文本,并给出“看涨”还是“看跌”的判断。

然而明星也有短板。首先,LLMs 的表现虽强,但往往像个“黑箱”,预测结果缺乏解释性。金融领域可不是娱乐圈,投资人和监管者都希望知道“为什么”模型给出这样的判断。其次,算力和能耗问题让人头疼。训练 GPT-4 的成本动辄上亿美元,哪怕是中型模型的微调,也可能消耗掉一个美国家庭一年的电力。再加上 LLMs 对提示词极度敏感,换个说法结果就可能天差地别,这在跨领域应用时尤其不稳定。

于是,研究团队提出了一个关键问题,能否在保持性能的同时,让模型更透明、更高效?答案就是本文的主角——BNLF(Bayesian Network LLM Fusion)。它的思路很巧妙,不再依赖单一大模型,而是把多个中型 LLM 的预测结果交给贝叶斯网络来“仲裁”。这样既能提升准确率,又能通过概率依赖关系解释模型的决策逻辑。

这项研究背后站着一支跨机构的研究团队。来自澳大利亚迪肯大学的 Rasoul Amirzadeh 和 Dhananjay Thiruvady,擅长 AI 优化与概率建模;而来自皇家墨尔本理工大学的 Fatemeh Shiri,则在自然语言处理和社交媒体分析方面经验丰富。三人联手,既有算法的硬核功底,又懂金融文本的复杂语境,堪称“跨界组合拳”。

01

相关研究回顾

在进入 BNLF 之前,我们先看看前人都做了些什么。

单一 LLM 的表现自然不容小觑。比如 FinBERT,专为金融语料打造,能精准捕捉“盈利预警”背后的负面情绪;RoBERTa则是通用型选手,训练语料广泛,适合多领域迁移;而 BERTweet专注于推特语言,能理解缩写、俚语甚至讽刺语气。它们各有千秋,但也各有盲点,FinBERT在社交媒体上容易“水土不服”,BERTweet 在正式金融报告里则显得力不从心。

于是研究者们尝试了各种集成方法,最简单的是多数投票,三个模型里谁说得最多,就听谁的。稍微复杂一点的是概率平均,把各模型的预测概率加权平均,取最大值作为结果。还有一些混合模型,试图在特征层面融合不同模型的表示。

但这些方法大多是“确定性”的,缺乏对不确定性和依赖关系的建模。换句话说,它们只是在“凑数”,而没有真正理解不同模型之间的互补性。比如,当 FinBERT 和 RoBERTa 意见相左时,传统方法只能机械地投票,而无法解释为什么会出现分歧。

这就留下了一个研究空白,能否用概率图模型来融合 LLM 的预测? 贝叶斯网络天生适合处理不确定性和条件依赖,它不仅能给出最终结果,还能揭示不同模型和数据源之间的关系。BNLF 正是填补这一空白的尝试。

02

方法论基础

在进入 BNLF 的核心之前,我们需要先打好两块地基,一是大型语言模型(LLMs),二是贝叶斯网络(BN)。前者是当下自然语言处理的“肌肉”,后者则是概率推理的“头脑”。两者结合,才构成了这项研究的独特风景。

大型语言模型(LLMs)

如果说传统的自然语言处理像是靠“词典+规则”来理解语言,那么 LLMs 则是靠“海量经验+深度神经网络”来捕捉语义。它们的核心是 Transformer 架构,一个彻底改变 NLP 格局的设计。Transformer 抛弃了过去 RNN 那种“逐字读”的方式,转而使用自注意力机制(self-attention)。

这意味着模型在处理一句话时,不必从头到尾线性扫描,而是能同时关注句子中所有词之间的关系。比如在“央行加息导致市场震荡”这句话里,模型能立刻捕捉到“加息”与“震荡”的因果联系,而不是等到读到最后才恍然大悟。

不过,LLMs 并不是“开箱即用”的万能工具。要让它们在特定任务上表现出色,通常有两条路可走,微调(fine-tuning)和提示工程(prompt engineering)。微调就像给一辆跑车换上专用赛道轮胎,把通用模型在金融语料上再训练一遍,让它更懂“股息”“并购”这些行话。

提示工程则更像是给司机一份详细的导航指令,通过巧妙设计输入提示,引导模型给出更符合预期的答案。两者各有优劣,微调效果稳定但成本高,提示工程灵活轻便却容易“翻车”,一个词的差别可能让模型从“看涨”变成“看空”。

在金融行业,挑战更为棘手。首先是专业术语,比如“量化宽松”或“信用违约互换”,这些词汇在日常语料中几乎不会出现。其次是非结构化文本,金融新闻、分析报告往往充满长句、嵌套和复杂逻辑。最后是社交媒体噪声,推特上的金融讨论可能夹杂俚语、缩写甚至讽刺,比如“$TSLA to the moon”到底是乐观预测还是讽刺调侃?这些都让单一 LLM 难以全面胜任。

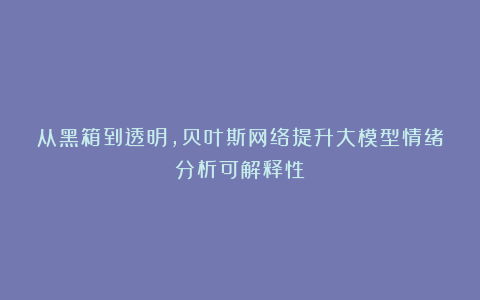

图1:从多个金融和社交媒体语料库中提取的每个输入文本都由三个基于LLM的分类器处理:FinBERT、RoBERTa和BERTweet。这些模型生成个人情绪预测,并通过概率推理将其融合到BN中。BN输出一个后验情绪分布,然后将其映射到一个离散的情绪标签:负面(NEG)、中性(NEU)或正面(POS)。

贝叶斯网络(BN)

如果 LLMs 是“语言直觉派”,那么贝叶斯网络就是“逻辑推理派”。它的核心是一个 有向无环图(DAG),节点代表变量,边表示条件依赖关系。每个节点都配有一张 条件概率表(CPT),用来描述在父节点给定的情况下,该节点取不同值的概率。换句话说,BN 就像一张“因果地图”,能告诉你“如果市场新闻是负面的,那么股价下跌的概率是多少”。

BN 的最大优势在于它能优雅地处理不确定性。现实世界的信息往往是模糊的,尤其在金融文本中,很多表述并非黑白分明。BN 不仅能给出一个预测,还能告诉你预测背后的概率分布,这就比单一标签更有解释力。

其次,它的可解释性极强。通过图结构,我们能直观地看到哪些因素影响了最终结果,这在金融和医疗等高风险领域尤为重要。最后,BN 天生适合多源数据融合。无论是新闻、推特,还是不同模型的预测结果,都能作为节点纳入同一张网络中,统一建模。

在应用层面,BN 已经在多个领域展现了价值。在金融领域,它被用来建模市场风险、信用违约概率,帮助投资者理解复杂的因果关系。在医疗领域,BN 则常用于疾病诊断和治疗决策,比如根据症状、检测结果和病史来推断某种疾病的可能性。相比之下,BNLF 的创新在于把这种概率推理框架引入 LLM 融合,让“黑箱”模型的输出变得更透明、更可信。

03

BNLF 框架设计

如果把金融情绪分析比作一场合议庭审判,那么 BNLF 就是那个既懂法律条文、又能调和各方意见的“首席法官”。它的整体流程非常清晰,输入文本 → 三个 LLM 预测 → 贝叶斯网络融合 → 最终情感标签。看似简单的四步,却暗藏了不少巧思。

首先是输入文本。这里的“证据”来自多种金融语料,既有严肃的新闻报道,也有轻快的推特碎片,还有问答式的金融讨论。不同来源的文本风格差异巨大,正是这种复杂性让单一模型往往“顾此失彼”。

接下来是三位“陪审员”——FinBERT、RoBERTa和 BERTweet。

FinBERT是金融专用的老法官,深谙行业术语,遇到“盈利预警”或“信用违约”这样的词汇时,判断精准。

RoBERTa则是通用型的强基线,训练语料广泛,像个见多识广的顾问,能在各种场景下保持稳定发挥。

BERTweet则是社交媒体的“街头观察员”,对推特上的缩写、俚语乃至讽刺语气都有敏锐的嗅觉。

三位陪审员各有专长,但也难免出现分歧。传统的做法是“多数投票”,谁的票多就听谁的,或者“概率平均”,把大家的意见加权平均。但这种方式就像是“凑数”,缺乏真正的推理逻辑。

BNLF 的妙处在于引入了 贝叶斯网络(BN) 来做最终裁决。它采用 后期融合(late fusion)策略,不去干涉模型的内部特征提取,而是直接在预测结果层面建模。BN 会把输入语料的来源、各个模型的预测结果,以及最终的情感标签放在同一张概率图里,建立条件依赖关系。换句话说,它不仅考虑“谁说了什么”,还会结合“这段话来自哪里”来判断“谁更可信”。

举个例子,如果一条推特里充满俚语,FinBERT 可能会误判,但 BERTweet 的意见就更有分量。BNLF 会通过概率推理自动调整权重,而不是死板地“一人一票”。这让最终的情感标签不仅更准确,还能解释清楚,为什么在这个场景下选择了“中性”而不是“积极”。

与多数投票或平均融合相比,BNLF 更像是一个懂得“情境判断”的仲裁者。它不会简单地数票,而是会问,“在这种语境下,谁的意见更值得信赖?”这种动态调整的能力,正是它在金融情绪分析中脱颖而出的关键。

04

实验设计与数据集

要验证 BNLF 的实力,研究团队精心挑选了三类金融语料,堪称“金融文本三剑客”。

第一剑是Financial PhraseBank,来自金融新闻和公司公告,由专业分析师标注。它的语言正式、逻辑严谨,像是金融界的“官方发言人”。

第二剑是TFNS(Twitter Financial News Sentiment),这是推特上的金融讨论,短小精悍但充满俚语和缩写,信息密度高却噪声也大,堪称“街头巷尾的股评”。

第三剑是FIQA,源自金融问答挑战赛,涵盖市场事件、公司表现和投资观点,形式更接近投资者的日常提问,像是“散户论坛”的缩影。

为了让这三剑合璧,研究团队对数据做了统一处理,清理空文本、去掉重复项、标准化标签,把“bearish/bullish”映射为“负面/正面”,最终形成一个三分类(正、中、负)的统一语料库。

图2:数据集中的一个真实示例,显示了BNLF如何融合FinBERT、RoBERTa和BERTweet的情绪预测。BN整合了这些单独的预测,以生成最终的情绪概率(POS=0.3436,NEU=0.6513,NEG=0.0051),其中最终选择了概率最高的中性类别。

在对比基线方面,研究者没有手软。除了三位“常驻选手”——FinBERT、RoBERTa和 BERTweet,他们还引入了 DistilRoBERTa作为外部基线,这是一款轻量化但在金融任务上表现不俗的模型。同时,传统的集成方法也被纳入,多数投票和概率平均。这样一来,BNLF 不仅要比过单兵作战的高手,还要战胜“老牌组合拳”。

评估指标方面,团队采用了多维度考察,准确率衡量整体表现,宏/加权 F1保证类别平衡,Cohen’s Kappa则用来检验模型间的一致性。换句话说,他们既看“分数”,也看“公平”,还要看“意见统一度”。

05

实验结果与分析

结果显示,BNLF 并不是“纸上谈兵”。在整体表现上,它的准确率平均比基线提升了约 6%。在金融情绪分析这种已经高度优化的任务里,这个提升幅度相当可观。

跨数据集表现更能体现它的价值。在社交媒体(TFNS) 和 问答语料(FIQA)上,BNLF 的优势尤为明显。原因不难理解,这些数据源语言风格多变、噪声大,单一模型往往“顾此失彼”,而 BNLF 的概率融合机制能动态调整权重,发挥出“团队智慧”。在 新闻类数据(PhraseBank)上,虽然 DistilRoBERTa 表现依旧强劲,但 BNLF 依然保持了稳定的竞争力。

图3:BNLF、单个LLM、集成基线和外部DistilRoBERTa模型在准确性、宏F1和加权F1指标上的总体性能比较。代表BNLF的蓝色条始终超过所有基线,包括集合方法(多数投票和平均),证明了其概率融合方法的有效性。

从类别表现来看,BNLF 在 中性类 的预测上最为出色,F1 分数最高。这一点很关键,因为在金融文本中,大量表述其实是中性的,比如“公司计划发行新债券”。能准确识别中性语句,意味着模型不会轻易“过度解读”,从而减少误判风险。而在正面和负面类别上,BNLF 也保持了均衡表现,没有出现“偏科”。

图4:不同数据集的准确性比较,其中每组柱状图对应一个数据集(金融短语库、FIQA、TFNS),柱状图代表单个LLM和BNLF。结果表明,BNLF在FIQA和TFNS上的准确率最高,而DistilRoBERTa在Financial PhraseBank上的准确度最高。

图5:个体LLM和BNLF之间的成对一致性得分热图。较深的阴影表示更强的一致性,对应于更高比例的匹配情绪标签。

解释性分析是 BNLF 的一大亮点。研究团队发现,不同语料来源会显著影响预测结果。比如在推特数据中,BERTweet的意见更有分量,而在新闻数据中,FinBERT 的判断更可靠。BNLF的贝叶斯网络能捕捉到这种“语境依赖”,并在推理过程中动态调整。

至于各模型的影响力排序,结果显示FinBERT > RoBERTa > BERTweet。这并不意外,金融专用模型在专业文本中占据主导,但通用模型和社交媒体模型在特定场景下依然不可或缺。

图6:TFNS语料库的BNLF推理,所有LLM都固定为负数。模型输出67%负,32%中性,2%正,显示中性概率明显上升,即使所有模型都给出负作为输入。

图7:FIQA语料库的BNLF推理,FinBERT=否定,RoBERTa=中性,BERTweet=肯定。该模型输出17%的负面、17%的中性和67%的正面,表明尽管输入相互冲突,但情绪明显向积极转变。

一个典型案例是这样的,当 FinBERT 判断“积极”,RoBERTa 判断“中性”,BERTweet 判断“消极”时,传统的多数投票可能会陷入僵局。但 BNLF 会结合语料来源和条件概率,最终得出一个合理的“中性”结论,并能解释为什么做出这样的选择。这种“动态仲裁”的能力,正是它区别于传统集成方法的关键。

图8:BNLF的影响强度图。电弧厚度与节点之间的影响程度成正比。

06

项目贡献与意义

这项研究的最大亮点在于,它是首次系统性地探索贝叶斯网络与大型语言模型融合在金融情绪分析中的应用。过去我们看到的融合方法,大多停留在“投票”或“平均”层面,缺乏对不确定性和依赖关系的建模。而 BNLF 的出现,就像是把一群各有专长的分析师请进会议室,再配上一个逻辑缜密的主持人,让讨论不再是“吵吵闹闹”,而是有理有据的推理过程。这种方法不仅提升了准确率,更重要的是,它让模型的决策过程变得可解释,学术价值不言而喻。

在应用层面,BNLF 的价值同样突出。它没有依赖庞大的超大模型,而是选择了中等规模的 LLM(FinBERT、RoBERTa、BERTweet),再通过贝叶斯网络进行融合。这种设计轻量化、计算成本低,甚至可以在单 GPU 或 CPU 环境下运行,非常适合资源受限的场景。对于那些没有能力部署 GPT-4 级别模型的机构来说,BNLF 提供了一条务实的道路。

对行业而言,这项研究释放了两个重要信号。首先,金融机构完全可以在低算力环境中部署情绪分析系统,不必为高昂的算力和能耗发愁。其次,BNLF 提供的结果是透明的,能够解释“为什么是这个情感标签”,这对于合规和决策尤为关键。毕竟,在金融领域,监管者和投资人都不希望依赖一个“黑箱”来决定数百万美元的投资方向。

07

局限性与未来方向

当然,BNLF 并不是完美无缺的“银弹”。它的局限性同样值得注意。目前的实验仅限于三类情感标签(正面、中性、负面),而现实中的金融情绪远比这复杂,可能涉及恐慌、贪婪、谨慎等更细腻的维度。它依赖人工标注的数据集,而人工标注不仅成本高,还可能带有主观偏差。BN 的结构需要人工设定,灵活性有限,难以完全自动适应新的数据分布或任务场景。

未来的研究方向则充满想象空间。一个自然的扩展是多语言、多领域的应用,毕竟金融市场是全球性的,情绪分析不能只局限于英文语料。另一个方向是引入置信度建模与动态 BN,让网络结构能够随数据演化而调整,捕捉市场情绪的动态变化。更大胆的设想是将BNLF 融合到生成式任务与多模态数据中,比如结合语音、视频和文本,构建一个能实时解读财经新闻发布会的多模态情绪分析系统。(END)

参考资料:https:///pdf/2510.26484

关于波动智能——

波动智能旨在建立一个基于人类情绪与反应的真实需求洞察及满足的价值体系,融合人工智能与意识科学,构建覆盖情绪识别、建模与推荐的智能引擎,自主研发面向社交、电商等场景的多模态情绪识别引擎、情绪标签系统及情绪智能推荐算法,形成从情绪采集、建模到商业转化的完整解决方案。波动智能提出“情绪是连接人、物与内容的新型接口”,其产品广泛应用于AI社交、个性化内容推荐、虚拟陪伴、电商体验优化等领域。波动智能正在探索“EMO-as-a-Service”技术服务架构,赋能企业实现更高效的用户洞察与精准情绪交互,推动从功能驱动到情感驱动的产业范式升级。

亲爱的人工智能研究者,为了确保您不会错过*波动智能*的最新推送,请星标*波动智能*。我们倾心打造并精选每篇内容,只为为您带来启发和深思,希望能成为您理性思考路上的伙伴!

#artContent h1{font-size:16px;font-weight: 400;}#artContent p img{float:none !important;}#artContent table{width:100% !important;}