10月工业线材现货价格呈现先抑后扬走势。上旬期货现货市场同步承压,延续9月跌势,价格跌至月内低点。下旬受成本支撑及局部补库驱动,价格企稳反弹,全月均价重心下移。银十预期落空,11月份工业线材价格将何去何从,小编将从以下几个方面进行分析。

10月价格回顾

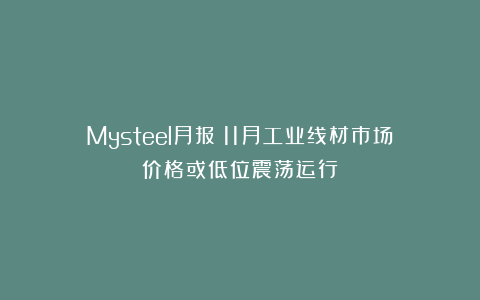

图1:2023—2025年10月Myspic工业线材价格指数走势图

数据来源:钢联数据

10月工业线材市场在“弱现实”与“强预期” 的博弈中震荡运行,价格先抑后扬。月初受贸易摩擦、期货波动及观望情绪影响价格下行,中旬趋稳调整,月末在宏观环境改善、成本支撑及需求回暖等多重因素推动下逐步回升。整体来看,尽管全月价格较9月下旬仍有小幅下跌,但月末回暖迹象明显,且区域分化特征显著。供需两端的博弈、成本支撑与宏观情绪的变化共同主导了本月价格走势,而“弱现实”的基本面格局尚未根本扭转,也限制了价格上行空间。

产量小幅下降

图2:2024—2025年10月工业线材产量走势图

数据来源:钢联数据

10月工业线材产量呈现小幅下降态势。Mysteel抽样的工业线材生产企业(64家)10月份生产量567.75万吨,月环比减少0.8%;开工率79.33%,月环比减少1.53%;产能利用率57.34%,月环比下降3.78%;10月出口量24万吨,月环比减少11.11%。2025年11月工业线材计划排产量594.5吨。计划出口量21万吨。 全月受环保限产及钢厂利润修复乏力影响,普转优产量也呈现下降趋势。

厂库社库双双回升

图3:2024—2025年10月工业线材社会库存走势图

数据来源:钢联数据

图4:2023—2025年10月工业线材钢厂库存走势图

数据来源:钢联数据

10月库存呈现“厂库社库双双高位”的严峻格局。截至10月上旬,工业线材社库库创年内新高,上海、海盐等区域增库显著;钢厂库存较上月明显增加,Mysteel抽样的工业线材生产企业(69家)厂库累计74.9万吨,规模处于近三年同期高位,月环比增加57.71%,年同比增加17.32%,库存压力向上游转移,贸易商 “去库避险” 心态下蓄水池功能持续弱化。

下游需求一般

图5:2024—2025年10月制造业采购经理指数走势图

数据来源:钢联数据

10月终端需求未达预期,成为市场核心压制因素。尽管月末工业线材周均成交回升,显示需求存在一定韧性,但制造业与建筑业需求均显疲软。汽车、机械等下游行业订单增量不足,企业多按需采购;建筑领域赶工力度不及预期,南方市场因制造业复苏乏力,拉丝材需求同比下降明显。整体来看,传统旺季需求释放规模较去年同期减少,金九银十行情正式落空。

11月价格预测

从成本上看,支撑力度边际减弱但底部坚实,显著限制价格下行空间;从供给上看,产量或维持低位,库存去化承压,库存压力仍将压制价格反弹高度。从需求看,淡季效应显现,政策预期提供韧性,传统机械行业订单疲软,整体需求规下降,但政策推进带来的强预期,或刺激部分终端企业进行补库,为需求提供阶段性支撑,避免价格大幅下跌;从宏观层面上看,稳经济政策持续发力有望改善市场情绪。综合供需格局与政策环境,11月在低利润抑制供给、弱需求主导下,价格重心或小幅下移,但成本及政策预期将限制下跌空间,预计全月价格低位震荡运行。

资讯编辑:倪晶晶 021-26093907

资讯监督:温晓娟 021-26093319

资讯投诉:陈跃进 021-26093100