概述:10月份国内钢坯市场价格震荡走低后小幅反弹。整个10月份钢坯市场的表现:环保限产、供需双降、库存高位、成本亏损等。月初国庆假期市场表现较为平淡,钢坯价格较为稳定,钢坯供应端因烧结限产部分铁水产量受影响,钢坯外卖减量,而需求端同样因环保影响产能利用率偏低,而库存端由于被动入库,库存压力明显。中旬开始,钢坯需求端暂无明显释放,加之期货螺纹弱势震荡,钢坯市场价格进入缓慢下跌模式,钢坯价格与国外价差扩大,市场询单增多和钢企接出口钢坯订单增多。下旬唐山环保限产更加严格,对钢坯供应和需求均有较大影响,供应端高炉限产30%,钢坯外卖量大幅减量,需求端降至偏低水平而情绪端:宏观消息面利好提振市场心态,临钢坯价格止跌并有一定幅度反弹,但下游市场对于高价资源持谨慎态度,基本上维持逢低补库的节奏。对于11月份钢坯市场走势如何,从以下几方面分析:

一、10月国际钢市价格走势

截至10月31日,我的钢铁全国钢坯价格指数为3016.56元/吨,周环比上涨55.64元/吨,月环比上涨27.32元/吨。钢坯独联体报价460美元/吨(CFR中国),周环比持平,月环比持平;钢坯中东地区报价450美元/吨(CFR中国),周环比持平,月环比持平。

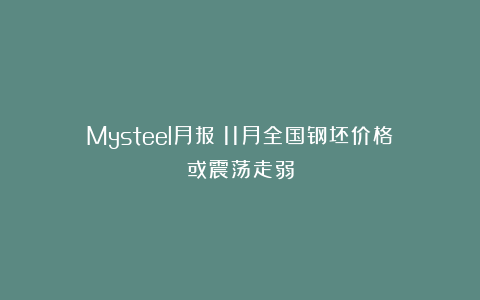

图一:2023-2025年中国钢坯与独联体方坯出口价格对比

二、国内钢坯价格弱势调整

截至10月31日,唐山钢坯出厂价报2980元/吨,较10月初相比价格上调30元/吨;江阴市场报3050元/吨,较月初相比上涨40元/吨。10月中上旬钢坯价格弱势下跌,钢坯实际需求表现不佳叠加环保限产等影响,市场情绪较弱。下旬虽然成交端暂无明显改善,但宏观利好消息影响突出,钢坯价格不断上探。但随着价格趋高震荡,下游市场对高价资源持谨慎观望态度,整体成交面表现一般。另外市场交易多集中在贸易环节,月底交单解套,整体期现基差波动较小。此外,南北价差较小暂无跨区域流通。

图二:2023-2025年唐山钢坯价格走势图

图三:江苏-唐山钢坯价差对比(南北价差对比)

三、钢坯利润收窄

唐山主流样本钢厂平均铁水不含税成本为2272元/吨,平均钢坯含税成本3033元/吨,周环比上调30元/吨,与当前普方坯出厂价格2980元/吨相比,钢厂平均亏损53元/吨,周环比持平。进入10月样本钢企钢坯成本一直处于亏损状态,原料端因铁水产量大部分时间维持偏高水平,整体价格较为坚挺,部分钢企亏损扩大。尤其是近期部分钢企的钢坯亏损达到60-90元/吨。钢坯、螺纹、带钢等品种亏损扩大,热卷和中板情况稍好,但整体利润偏低。

图四:2023-2025年唐山普方坯样本钢厂调研毛利

四、钢坯供需矛盾累积

全国247家钢企高炉开工率84.45%,周环比增加0.47%,月环比增加1.25%,年同比增加6.22%。高炉产能利用率90.86%,周环比增加0.51%,月环比增加0.84%,年同比增加6.41%。铁水日均产量242.36万吨,维持较高水平。

图五:2023-2025年国内247家钢铁企业高炉开工率和产能利用率走势图

10月初唐山钢企高炉检修增多,因烧结限产持续较长,烧结矿严重不足,钢企高炉以及检修增多,铁水产量不足问题初见显现,钢坯外卖量小幅下降。随着月底环保限产更为严格,高炉停产范围扩大,钢坯日外卖量降至2.35万吨且整体降幅较为明显,降至三年内的低位。下游调坯厂前期生产积极性一般,尤其是出货以及利润压力。钢坯处于供需双弱的状态,钢坯日需求量降至约2.95万吨。对于11月份环保限产结束,钢坯供需端都将有不同幅度的恢复,但由于“坯强材弱”表现突出,调坯成品材出货和利润压力大,钢坯供强需弱的矛盾仍将持续。

图六:2023-2025年唐山钢坯供需走势变化

五、钢坯库存创年内新高

通过对全国六城20家主流仓库及港口进行调查统计,本周钢坯仓储库存142.19万吨,周环比减少8.55万吨,月环比增加6.02万吨。从重点区域来看,唐山仓储和港口库存125.92万吨,周环比减少8.21万吨,月环比减少8.44万吨。其中唐山三大主流仓储库存109.85万吨,月环比增加9.49万吨万吨。临近月底钢坯反弹行情渐显,市场阶段适量补货,叠加港口方面大量疏港,带动社库下降,但整体库存压力仍大。

图七:2023-2025年唐山主流仓库与钢坯库存

表一: Mysteel全国钢坯主要市场仓储及港口库存周度统计

六、总结

展望11月随着环保限产结束,钢企高炉恢复生产叠加部分新增高炉投入使用,钢坯供应量将维持整体偏高水平。需求端传统淡季效应将逐步显现,北方地区受气温下降影响,施工条件转差,需求难有起色。尤其是调坯轧钢厂亏损为主,整体生产积极性不高,钢坯采购节奏一般,另外下游调坯轧钢厂内成品材库存压力较大,后期仍以降库为主。虽然降库但整体仍高于去年同期21%,需求端偏弱的局面或将延续。钢坯仓储库存小幅下降,预计后期轧钢厂复产,钢坯需求增量仓储库存降库为主,但整体处于高位压力仍大。另外随着淡季来临价格方面整体承压,钢坯出口优势增加,对于钢坯需求存有利好。贸易端:期现基差波动较小,远月反套持续少量建仓,整体价差交易成交一般。综合来看,11月基本面偏弱的格局仍将持续,预计下月钢坯出厂价格或弱势走低。

#artContent h1{font-size:16px;font-weight: 400;}