据QYResearch调研显示,预计2030年全球母线槽市场规模将达到178.1亿美元,未来几年年复合增长率CAGR为5.6%。

图. 母线槽,全球市场总体规模

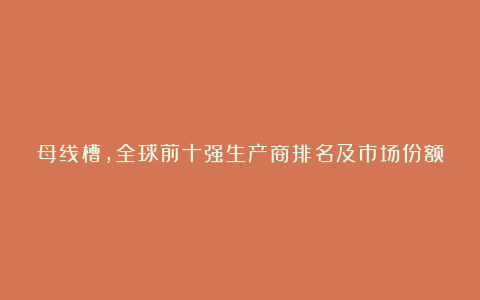

图. 全球母线槽市场前十强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据QYResearch头部企业研究中心调研,全球范围内母线槽生产商主要包括Siemens、Schneider Electric、ABB、LS Cable & System、Eaton、Legrand、威腾电气、Kyodo KY-Tec、PPB、Powell Industries等。2024年,全球前十强厂商占有大约25.0%的市场份额。

图. 母线槽,全球市场规模,按产品类型细分,低压母线槽处于主导地位

就产品类型而言,目前低压母线槽是最主要的细分产品,占据大约92.0%的份额。

图. 母线槽,全球市场规模,按应用细分,工业建筑是最大的下游市场,占有42.9%份额。

就产品应用而言,目前工业建筑是最主要的需求来源,占据大约42.9%的份额。

图. 全球母线槽规模,主要生产地区份额(按产值)

来源:QYResearch智能制造研究中心

图. 全球主要市场母线槽规模

主要驱动因素:

母线槽的主要驱动因素主要包括以下几个方面:

工业自动化与智能化需求增加:工厂、数据中心等对高效、安全的配电解决方案需求推动母线槽市场扩大。

基础设施建设增长:城市基础设施更新、火车站、机场等大型公共工程对高容量配电系统的需求提升。

能源行业发展:新能源(如风电、太阳能)及传统电力行业对可靠配电系统的需求带动市场增长。

建筑行业现代化:高层建筑、商业综合体追求空间利用率,倾向采用母线槽来简化布线和增强美观性。

节能环保政策:推动高效电能传输和配电方案,母线槽作为低损耗、节能的配电设备受益。

技术创新:新材料和设计创新提升母线槽的安全性、耐久性和安装便捷性,促进市场增长。

主要阻碍因素:

母线槽在应用和推广过程中,确实面临一些阻碍因素,主要包括以下几点:

高初始投资成本:相比传统布线方式,母线槽的设备和安装成本较高,影响推广。

技术与安装难度:需要专业技术进行安装和维护,技术门槛较高,可能限制普及。

安全与火灾风险:若设计或安装不当,存在短路、过热等安全隐患,影响用户信心。

标准化不足:不同厂商产品缺乏统一标准,兼容性和互换性有限,增加使用难度。

市场接受度有限:部分客户对新型配电方案接受度低,偏向传统方案。

空间限制与应用局限:在某些空间狭小或特定环境中不易部署,限制应用范围。

行业发展机遇:

母线槽行业面临多种发展机遇,主要包括以下几个方面:

绿色能源和可持续发展:新能源项目(如风电、光伏)对高效、安全的配电系统需求增长,为母线槽提供广阔市场。

基础设施升级与智能化城市:智慧城市建设、轨道交通、高速公路等基础设施升级推动高容量、模块化的配电解决方案需求。

工业自动化与智能制造:工厂自动化升级,特别是智能工厂和工业4.0转型,增加对高效配电设备的需求。

建筑现代化与大型公共工程:大型商业综合体、数据中心、高层建筑等对简洁、安全的配电方案需求增长。

技术创新驱动:新材料、智能监控及远程管理技术的应用提升母线槽的安全性、可靠性和智能化水平。

政策支持和行业标准完善:环保节能政策推动高效配电设备发展,政府标准推动行业规范化,利于行业成长。