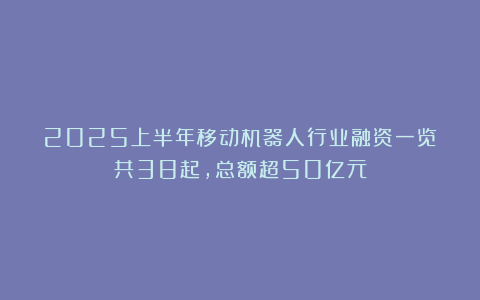

根据CMR产业联盟数据、新战略移动机器人产业研究所统计,2025年上半年全球移动机器人行业共完成融资事件38起,融资总额超50亿元人民币。其中,国内融资28起,累计金额超31亿;国外融资10起,累计金额超19.6亿人民币。

图表:2025年上半年全球移动机器人融资情况

从区域分布来看,资本在亚太地区的活跃度最高,共发生30起融资事件,融资总额超过33亿元;美洲地区则有7起融资事件,累计融资超过16亿元。国内外融资事件数量和金额与去年上半年相比均有所上升。

从融资金额来看,国内融资事件的最高金额约为10亿元,而国外的最高融资金额为9500万美元,约合6.8亿元。

图表:2025年上半年全球移动机器人行业融资体量分布

从时间分布特征来看,2025年上半年全球移动机器人融资呈现明显的阶段性集中特征,融资主要聚焦在1月、3月和5月三个月份。开年首月即迎来融资小高峰,1月发生10 起融资事件,融资总额超 4 亿元;2 月融资节奏短暂放缓,仅4起融资,资金总额达1亿元;进入3月后市场热度显著回升,融资数量与金额同步上升,7 起融资事件累计金额超 12 亿元。4月虽融资事件数量小幅回落至5起,但资本集中度进一步提升,14亿元的融资总额创半年峰值;5 月再次形成融资小高潮,8 起事件合计融资约2亿元,不过单个融资平均金额有所下降;6 月市场回归平稳,4 起融资事件带来7亿元资金注入,整体保持良性发展态势。

图表:2025年上半年全球移动机器人行业融资时间分布

从融资轮次来看,行业现阶段呈现明显的阶梯式发展特征。处于天使轮、种子轮的企业达12家,占比约31.6%,显示行业创新活力持续旺盛;处于Pre-A、A轮、B轮的企业居多,共计16起,占比约42.1%,反映资本对具备商业模式的企业持续加注;而进入C轮及以上企业有3家,仅占7.9%。

整体来看,尽管超七成企业尚处于天使轮至B轮的前期发展阶段,体现行业整体仍处于技术积累和市场培育期,但C轮及以上企业的存在表明已有部分领先者突破规模化发展瓶颈,正加速迈入商业化落地的关键阶段,这种融资轮次的分布为行业长期发展奠定了稳固基础。

图表:2025年上半年移动机器人全球移动机器人行业融资轮次分布

从今年上半年获得融资的企业主营产品来看,工业应用移动机器人企业共获得20起融资,累计获得26.3亿元融资。在工业应用细分领域中,装卸车机器人与巡检机器人表现尤为突出,成为资本重点青睐的对象,这一趋势进一步印证了智能制造场景下自动化装备的旺盛需求。

此外,庭院机器人领域也呈现显著升温迹象,开年以来,多笔重磅融资投入割草机器人市场。根据已披露的融资事件,庭院机器人领域累计获得7起融资,融资金额高达12亿元。值得关注的是,该领域头部企业元鼎智能表现亮眼,于上半年成功斩获高达约10亿元的融资,不仅成为庭院机器人领域的融资标杆,也为整个行业注入了强劲信心。

图表:2025年上半年移动机器人全球移动机器人行业主营产品应用领域

结语:2025 年上半年移动机器人领域的投融资活动展现出明显增长势头,全球资本市场对该领域的活跃度显著提升。这一增长与移动机器人在工业场景之外,逐步渗透到生活服务领域密切相关,为行业发展注入了强劲动力。随着应用场景边界的不断扩展,预计移动机器人领域的融资热潮将持续,并且资本将更加聚焦于细分赛道,推动行业的进一步发展。

《2024年度中国移动机器人(AGV/AMR)产业发展研究报告》已于近期正式发布,更多市场数据可见报告完整内容!完整电子版报告即日起正式对外售卖,具体信息如下: