capital watch

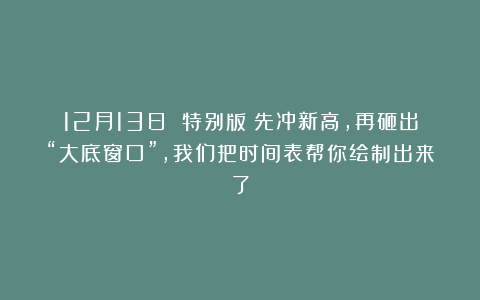

这一期几乎是“路线图级别”的关键:Wavers 用更新后的 SPX 30 分钟结构与更长周期框架把结论钉死:年内/跨年先出新高(ATH),随后进入一轮更大级别的回撤,目标将跌破 6521;

更狠的是,我们顺便把“下一波真正意义上的大底时间窗”也一并给您绘出来:围绕美联储 pivot 的历史节奏推演,市场崩盘低点窗口指向 2026 年 8–9 月或更偏 11–12 月(并提示这只是统计平均、仍需动态校验)。

此处是 SPX 的 30 分钟图表 ,发布于 12 月 10 日

以下是更新后的 30 分钟 SPX 图表:

新的历史新高即将到来,随后将出现大幅回调:

-

目前从 6521 上升到 6903 的这段上涨是大三角形 W-[4]的小 W(D)。它应当是一种之字形的修正走势,因此图表上标注为 A-B-C。

-

周五的暴跌与我所“提出的”浅 b 波低点相吻合,随后在 2025 年年底前将有最后冲击历史新高。下周可能在周五低点之下继续下行,然而在我看来 6903 并不是该波段的顶部。

-

大幅修正的 W(E) 将在新的历史新高之后到来,并将跌至低于 6521 的水平。

发生了什么?

在周中更新发布于 12 月 10 日 , 我写了如下 :

-

在连续三个交易日内,市场在窄幅区间震荡,在 FOMC 第三次连续降息后出现一波冲高,达到 6900 点。(2)所有布局都指向在广受期待的圣诞行情期间创出更高点,持续到十二月底,甚至延续到 2026 年一月初。

-

中长期来看,这并不是对当前货币政策及美国财政政策的信任投票。到目前为止,大多数投资者和交易者仍将其视为一次良好的投资机会,而尚未将其视为基于美元的全球金融摩天大楼即将发生瘫痪或崩塌的警示信号。

到目前为止,在本系列中,思路把市场的整体意图和精神捕捉到了——是的,把市场当作一个狡猾但“合乎逻辑”的存在来对待——如果你对上述判断有疑问,让我重新发布在 11 月 22 日(超过 3 周前)发布的 2 小时路线图;以及更新后的图表。【你自己做对比并得出结论】。

到目前为止,大型扩张三角形仍然是我能提出的最佳波浪计数【第一张 2 小时图表发布于 11 月 22 日 nd,第二张图表是最新更新】。

接下来会发生什么?

-

中级浪 W[5] 已演变为一个五浪序列,类似于中级浪 W[1],在此过程中几乎没有或完全没有显著的调整浪。然而,为了形成最终顶点,市场必须在日线、周线甚至月线上构建出明确的 RSI 背离结构。目前,周线和月线的背离尚未出现。

-

黑色路径是我唯一的选项。根据当前的 TEACT 布局,最终顶部将出现在大约四月下旬到五月初。

-

过去几周,比特币如我先前所预判出现反弹;当前走势正在通过一系列修正浪来构筑大型 W[4]结构,并为明年年初在 约 7.5 万美元附近形成阶段性底部做准备。这一判断相当大胆;若最终兑现,将是对艾略特波浪理论(EWT)解释力的一次强有力证明。

美联储的降息转向与市场崩盘

一直以来有一个确立已久的模式:美联储的转向点通常会在大约半年前后引发最终的市场调整, 换言之, 美联储的政策转向往往会在大约半年前后引发市场修正左右 。无论是有意为之,还是出于人类的集体傲慢,美联储总是为时已晚。

在其作为货币供应控制者的任期内,美联储并不是一个擅长预测市场健康状况乃至更广泛经济的机构。

相反,它在把握重大市场调整时点方面相当有一套,因为其转折点在预测即将到来的市场崩盘方面具有不可思议的准确性【参见这张广为流传的图表作为参考】。

让我们把 “为什么” 这部分剔除 , 转而关注 “如何” 和 “那又如何” 这两部分, 因为这些理解对投资者和交易者更为重要。 这里更近地看一下美联储从紧缩货币政策转向更鸽派和宽松货币政策的决策之间的相关性。

在过去半个世纪里, 美联储只有一次转向没有导致一次重大的市场崩盘 (1989 年)。 然而,即便侥幸躲过,联储此前的降息确实导致了1987年黑色星期一崩盘,那是最为严重的一次。

因此,联储后期的宽松政策会引发金融市场的“心脏病发作”——这是公开的事实与共识;并且根据以往表现,这一触发时间大约为14个月。简而言之,股市通常会在联储政策转向后约14个月崩盘,平均跌幅为28%。

有人还记得联储这次是什么时候转向的吗?【2024年9月】.然而,这一次美联储采取了先降息—暂停—再降息的操作 ,并在 2024 年 12 月停止降息 ,将利率冻结直到 2025 年 9 月。

换句话说,如果我们忽略从 2024 年 12 月到 2025 年 9 月这段较长的暂停时间,那么这次的 PIVOT 仅持续了 6 个月【2024 年 9 月到 2024 年 12 月 + 2025 年 9 月到现在】。

如果 PIVOT 与市场见底之间的时长规律成立,那么这一次,下一次市场崩盘低点大约会在 2026 年 8 月至 9 月左右。

另一种解读这份最新 PIVOT 时间表的方法是:鉴于中间经历了较长的停滞期,将美联储的 pivot 起点视为 2025 年 9 月,而非 2024 年 9 月。

若这一假设成立,则下一轮市场崩盘的底部大致落在:

2025 年 9 月 + 14 个月 = 2026 年 11–12 月

如果一定要我在不同窗口中择其一,我会倾向于将 2026 年 11–12 月视为一次重大市场崩盘的主要低点窗口。

需注意的一点例外情况:“从政策转折到触底”的 14 个月持续时间只是一个平均值, 而且它仅基于过去半个世纪中的 6 个案例。

其代表性并非铁证如山, 仅能作为一个大致估算, 因为有 3 个案例持续时间更长,另有 3 个案例短于平均值 。

例如,最长的一个持续了 21 个月【互联网泡沫】; 如果我们以此为尺码, 那么当前情形的触底时间大约会在 2027 年 6 月。【我对这个时间表也没有异议】。

考虑到这个时间表,以下的 $VIX 中长期路线图就更具相关性和意义。

因此,当前的顶部构筑形态大概率仍需再运行数月,以充分消耗多头最后一口“牛市余温”;随后市场可能在自身估值与杠杆的重压之下,出现由急跌引发、并最终演变为系统性崩塌的下行过程。

若这一进程兑现,AI 泡沫有望在全球金融市场史册中,对标甚至挑战上一轮互联网泡沫(Dotcom Bubble)的量级与影响力。

下方所示的长期 SPX 路线图仅供参考:目前仍存在大量关键环节与待验证的“拼图”,后续需要在新的价格行为与宏观变量中持续补全与校准。

祝一切顺利。